包装印刷行业处于中游,整个行业可以划分为包装行业和印刷行业。包装行业上游受到原材料的价格波动影响,下游受到食品、饮料、家电、香烟等需求量的影响。上游包装原料包括金属、塑料、箱板纸、瓦楞纸、白卡纸、玻璃等。

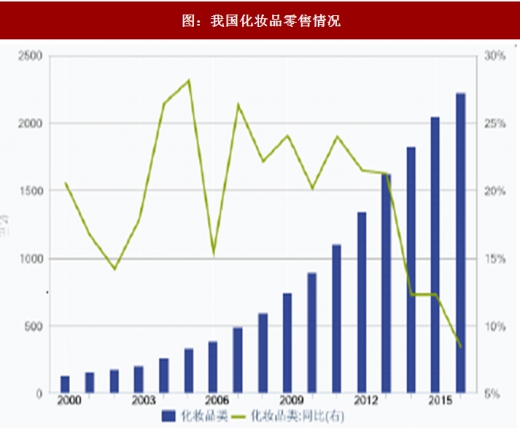

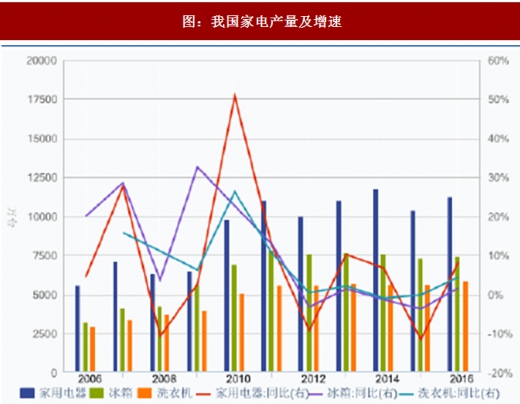

下游需求普遍疲软。2016年数据显示,烟草制品收入首次下滑,增速从2011年开始下滑目前接近一10%,化妆品零售增速目前5-10%之间,饮料增速0-5%,家电增速波动性强一点,近年来在0-10%之间波动,可见下游的需求除了化妆品略高,其他增速缓慢。从而决定了包装行业整体的收入增速也将变缓。

参考观研天下发布《2018年中国包装印刷加工市场分析报告-行业深度调研与投资前景研究》

成本波动难以预计,包装用纸等价格波动受环保等政策的影响,难以预测未来价格。但是目前包装用纸价格处于历史价格的高位,对成本造成压力,有议价权的包装企业可能转将成本波动嫁给下游,取决于包装公司的地位。目前包装用纸价格上涨比较迅速,主要原因是废纸的相关环保政策。

包装印刷行业,总体而言收入增速有限,而且目前一些电商推动绿色包装等行动,上游成本具有波动性。环保政策导致规模较小的原料厂商退出市场,间接推动了行业的集中度提升,龙头企业有机会享受到这种红利。

图:我国烟草制品业收入情况

图:我国化妆品零售情况

图:我国软饮料产量及增速

图:我国家电产量及增速

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。