一、女性卫生用品市场

未来无纺布消费量的增加主要依靠卫生意识提高增加更换频次,另一方面高端性能无纺布材料对于普通无纺布材料的替换也是增长动力。目前低端卫生巾产品主要使用PE打孔膜、平纹热风无纺布和纺粘无纺布为主,而高端卫生巾产品主要使用打孔/压花热风无纺布。打孔/压花热风无纺布更加亲肤、透气性、渗水性更佳,未来存在替代纺粘无纺布和平纹热风无纺布的趋势。

二、婴儿纸尿裤市场

2016年,我国婴儿纸尿裤市场渗透率为55.6%,相比2015年提高了4个百分点,未来我国婴儿纸尿裤市场仍将以较快速度不断扩容,婴儿纸尿裤市场的扩大主要来自于:

1)使用婴儿纸尿裤人数增加;

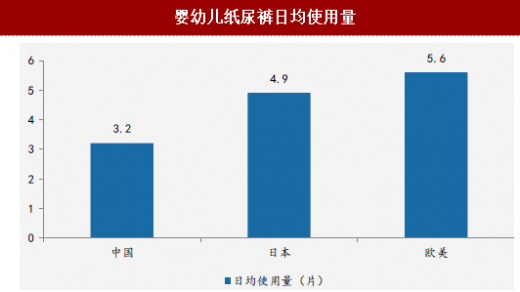

2)未来婴儿纸尿裤的使用频次将会增加,目前中国婴儿日均使用纸尿裤3.2片,欧美发达国家达到5.6片;

3)在婴儿纸尿裤中,高端无纺布材料对于中低端无纺布材料的替代将是一个持续的过程,为了达到更好地使用性能,企业在无纺布后加工处理方面不断做技术升级。

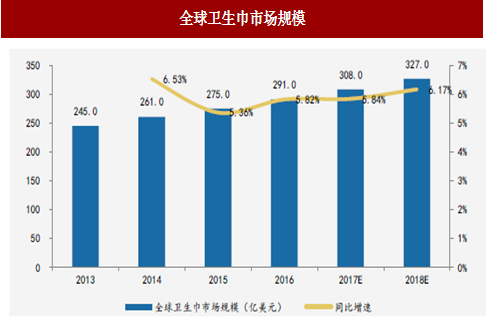

图:全球卫生巾市场规模

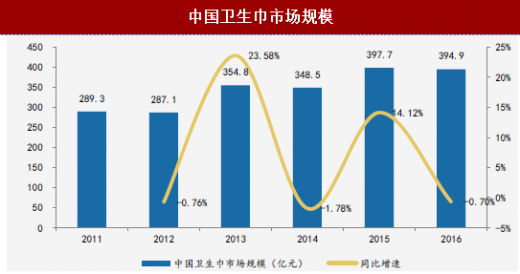

参考观研天下发布《2017-2022年中国无纺布市场运营态势及十三五发展趋势前瞻报告》中国卫生巾市场规模

资料来源:观研天下整理

2016年全球卫生巾市场规模达到291亿美元,同比增长5.82%,预计到2018年全球卫生巾市场有望达到327亿美元。而根据中国生活用纸专业协会统计,2016年国内卫生巾市场规模达到395亿元,过去5年保持6.42%的复合增速,16年增速-0.7%主要是因为各品牌之间价格战导致单价下降。未来无纺布消费量的增加主要依靠卫生意识提高增加更换频次,另一方面高端性能无纺布材料对于普通无纺布材料的替换也是增长动力。目前低端卫生巾产品主要使用PE打孔膜、平纹热风无纺布和纺粘无纺布为主,而高端卫生巾产品主要使用打孔/压花热风无纺布。打孔/压花热风无纺布更加亲肤、透气性、渗水性更佳,未来存在替代纺粘无纺布和平纹热风无纺布的趋势。

二、婴儿纸尿裤市场

全球婴儿纸尿裤市场规模

资料来源:观研天下整理

婴幼儿纸尿裤日均使用量

资料来源:观研天下整理

2016年,我国婴儿纸尿裤市场渗透率为55.6%,相比2015年提高了4个百分点,未来我国婴儿纸尿裤市场仍将以较快速度不断扩容,婴儿纸尿裤市场的扩大主要来自于:

1)使用婴儿纸尿裤人数增加;

2)未来婴儿纸尿裤的使用频次将会增加,目前中国婴儿日均使用纸尿裤3.2片,欧美发达国家达到5.6片;

3)在婴儿纸尿裤中,高端无纺布材料对于中低端无纺布材料的替代将是一个持续的过程,为了达到更好地使用性能,企业在无纺布后加工处理方面不断做技术升级。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。