一、无纺布:用途广泛的非织造材料

无纺布又称为非织造布,是一种无需经过纺纱织布而形成的织物,主要通过将纺织短纤维或者长丝进行定向或者随机排列,形成纤网结构,然后采用机械、热粘或化学等方法加固而成。随着上世纪70年代,无纺布技术和工艺取得突破式发展,无纺布产能及应用领域大规模扩张。

参考观研天下发布《2017-2022年中国无纺布市场运营态势及十三五发展趋势前瞻报告》

二、国内无纺布消费量提升空间大,相关应用领域迅速发展

我国无纺布人均消费量(Kg/年)快速上升,但和欧美发达国家相比仍有较大提升空间

目前一次性卫生吸收材料(卫生巾、纸尿布、成人失禁用品)和擦拭用品(湿巾等)是无纺布最大的消费市场,这两个领域中,消费升级趋势非常明显。

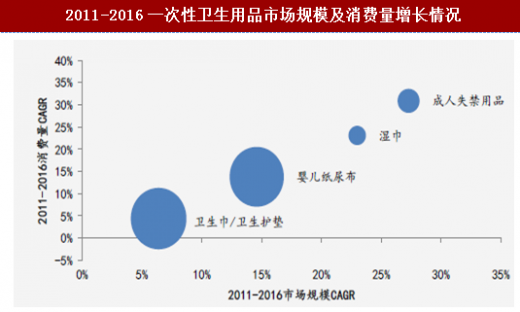

消费升级风口下,我国卫生巾、婴儿纸尿布、湿巾、成人失禁用品市场正在快速发展,2011-2016年,我国卫生巾/卫生护垫、婴儿纸尿布、湿巾、成人失禁用品市场规模复合增速分别为6.4%、14.6%、23.0%、27.3%,卫生巾/卫生护垫市场和婴儿纸尿布市场已经初具规模,成人失禁用品市场和湿巾市场仍处于起步阶段,未来空间广阔。

无纺布又称为非织造布,是一种无需经过纺纱织布而形成的织物,主要通过将纺织短纤维或者长丝进行定向或者随机排列,形成纤网结构,然后采用机械、热粘或化学等方法加固而成。随着上世纪70年代,无纺布技术和工艺取得突破式发展,无纺布产能及应用领域大规模扩张。

参考观研天下发布《2017-2022年中国无纺布市场运营态势及十三五发展趋势前瞻报告》

表:无纺布应用领域

资料来源:观研天下整理

二、国内无纺布消费量提升空间大,相关应用领域迅速发展

我国无纺布人均消费量(Kg/年)快速上升,但和欧美发达国家相比仍有较大提升空间

我国无纺布人均消费量(Kg/年)

资料来源:观研天下整理

2011-2016一次性卫生用品市场规模及消费量增长情况

资料来源:观研天下整理

消费升级风口下,我国卫生巾、婴儿纸尿布、湿巾、成人失禁用品市场正在快速发展,2011-2016年,我国卫生巾/卫生护垫、婴儿纸尿布、湿巾、成人失禁用品市场规模复合增速分别为6.4%、14.6%、23.0%、27.3%,卫生巾/卫生护垫市场和婴儿纸尿布市场已经初具规模,成人失禁用品市场和湿巾市场仍处于起步阶段,未来空间广阔。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。