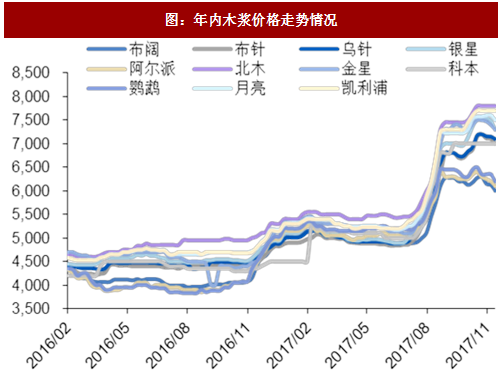

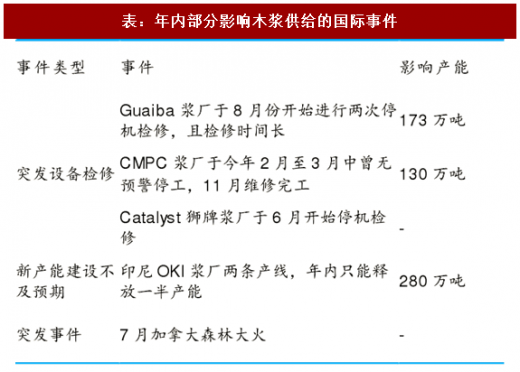

年内环保高压推高原材料价格,催化纸价大幅上涨。今年内国废和木浆价格最大涨幅分别为 83.93%和 43.50%,成为了成品纸价格大幅上涨的主要推手。其中,木浆价格于今年 7月正式开启大涨,至今最大涨幅达到41.14%,究其原因主要是由于国际市场中主流的木浆产线停机检修时间延长,导致短时间内供给不足所致。而从 10 月开始,海外木浆产线逐步复产,国内也有新的木浆陆续到港,至此浆价已基本稳定,尤其是 11 月中旬大批量木浆到港后,连续四周内浆价处在小幅下跌状态。

包装纸价格和原材料废纸价格的大幅波动与环保高压存在极强的相关性。

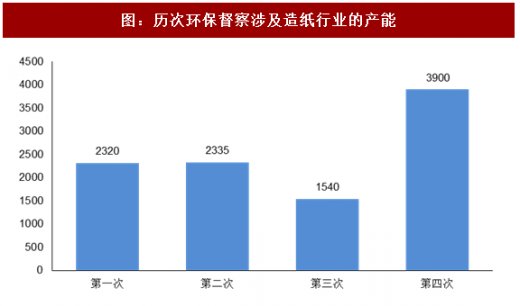

1)环保督察和持续性的环保政策压力:从 2016 年底开始,到目前为止环保部一共开展了 4 次大规模的环保督察行动。从前三次的督察情况来看,首先并没有把造纸行业作为重点督察对象,其次,在前三次督察期间,造纸企业基本都采取停机停产的方式规避环保审查,对于纸品的供给只能造成短期的供给改变。而今年 8 月开启的第四次环保督察,却对造纸行业和纸价有显著的影响。第四次环保督察进驻了浙江和山东两个国内造纸大省,督察涉及造纸总产能超过 3,900 万吨远超前三次督察。在审查范围上第四次督察,也从原来的仅限于环保指标,增加了安全生产、外废处置、仓储等其他一系列新的审查项目。

参考观研天下发布《2018-2023年中国造纸产业市场竞争态势调查与未来发展前景预测报告》

叠加国家今年内对造纸企业排污许可证的强制要求,6 月底之前已完成对造纸企业的许可证发放,其中未发放许可证且 9 月 30 日之前无法升级改造达到环保标准的产线一律关停。受以上几大因素的综合影响,在第四次督察期间内,包装纸价格不仅受益产线短期停机和长期产能关停所带来的价格上涨,同时由于督察期内,大量小商品制造企业被关停,国废核心回收渠道受限,导致国废价格走高,强化了包装纸价格上涨的逻辑。

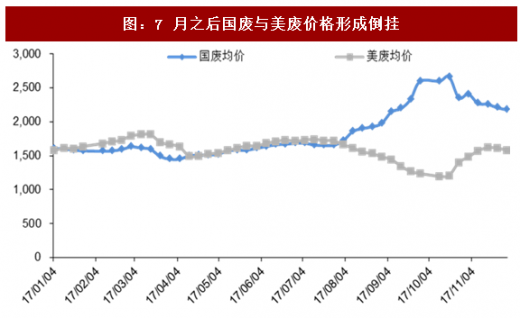

2)进口废纸政策调整:4 月 18 日,《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》出台,该政策明确 2017 年年底前全面禁止进口高污染固体废物,5 月份起混合废纸进口量大幅减少,7 月中国政府正式通知世界贸易组织,表示今年底开始将不再接收外来垃圾。根据中国向 WTO 提交的文件中涉及废纸类的税则编码为 4707900090,名称为:“其他回收纸或纸板(包括未分选的废碎品)”,即市场通称的 “混杂废纸”。根据今年前 11 批已批复的混杂废纸配额来看,预计明年将至少缩减 600 万吨废纸进口量。而这一废纸缺口需要国废进行弥补,但目前来看国废的回收再 63%-64%之间,短期内较难实现回收率的提升,因而造成了年内国废价格的暴涨,且价格与外废直接形成倒挂。在成本端压力陡增,且环保督察压力无国废可买的情况下,持续推高包装纸价格。

图:年内木浆价格走势情况

表:年内部分影响木浆供给的国际事件

包装纸价格和原材料废纸价格的大幅波动与环保高压存在极强的相关性。

1)环保督察和持续性的环保政策压力:从 2016 年底开始,到目前为止环保部一共开展了 4 次大规模的环保督察行动。从前三次的督察情况来看,首先并没有把造纸行业作为重点督察对象,其次,在前三次督察期间,造纸企业基本都采取停机停产的方式规避环保审查,对于纸品的供给只能造成短期的供给改变。而今年 8 月开启的第四次环保督察,却对造纸行业和纸价有显著的影响。第四次环保督察进驻了浙江和山东两个国内造纸大省,督察涉及造纸总产能超过 3,900 万吨远超前三次督察。在审查范围上第四次督察,也从原来的仅限于环保指标,增加了安全生产、外废处置、仓储等其他一系列新的审查项目。

参考观研天下发布《2018-2023年中国造纸产业市场竞争态势调查与未来发展前景预测报告》

叠加国家今年内对造纸企业排污许可证的强制要求,6 月底之前已完成对造纸企业的许可证发放,其中未发放许可证且 9 月 30 日之前无法升级改造达到环保标准的产线一律关停。受以上几大因素的综合影响,在第四次督察期间内,包装纸价格不仅受益产线短期停机和长期产能关停所带来的价格上涨,同时由于督察期内,大量小商品制造企业被关停,国废核心回收渠道受限,导致国废价格走高,强化了包装纸价格上涨的逻辑。

图:历次环保督察涉及造纸行业的产能

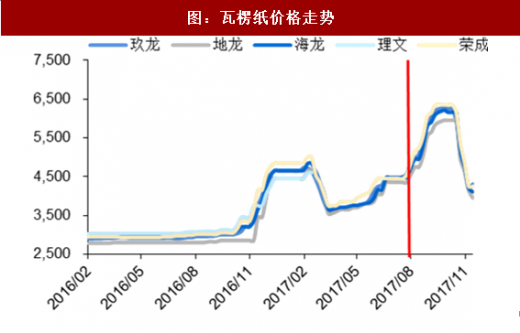

图:瓦楞纸价格走势

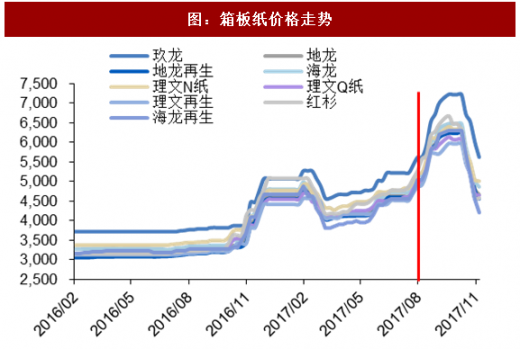

图:箱板纸价格走势

2)进口废纸政策调整:4 月 18 日,《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》出台,该政策明确 2017 年年底前全面禁止进口高污染固体废物,5 月份起混合废纸进口量大幅减少,7 月中国政府正式通知世界贸易组织,表示今年底开始将不再接收外来垃圾。根据中国向 WTO 提交的文件中涉及废纸类的税则编码为 4707900090,名称为:“其他回收纸或纸板(包括未分选的废碎品)”,即市场通称的 “混杂废纸”。根据今年前 11 批已批复的混杂废纸配额来看,预计明年将至少缩减 600 万吨废纸进口量。而这一废纸缺口需要国废进行弥补,但目前来看国废的回收再 63%-64%之间,短期内较难实现回收率的提升,因而造成了年内国废价格的暴涨,且价格与外废直接形成倒挂。在成本端压力陡增,且环保督察压力无国废可买的情况下,持续推高包装纸价格。

图:7 月之后国废与美废价格形成倒挂

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。