全社会用电量增速在 2011 年以后呈现持续下降状态,用电需求经进入低速增长阶段,2015 年全社会用电量仅同比增长 0.5%,是过去四十年以来电力同比增速最低的一年。2016 年全社会用电量增速回升至 5.01%,2017 全社会用电量增速继续回升,前 10 月同比增长 6.7%,增速同比提高了 1.9 个百分点,预计今年全社会用电量同比增长 6.5%左右。

电力发展“十三五”规划指出,为保障全面建成小康社会的电力电量需求,预期 2020 年全社会用电量 6.8-7.2 万亿千瓦时,年均复合增长估计在 3.6-4.8%左右。今年以来,火电发电量始终维持较高增速,截至 2017 年 10 月,火电发电量同比增 5.4%,预计全年火电发电量增速有望维持在当前水平。在今年下半年开始,水电回暖,直到到 2018 年上半年都是水电丰年,对火电的替代作用明显,我们预计明年的火电发电量增速有所下滑增速,在 4%左右,回落到 16 年水平。

参考观研天下发布《2018-2024年中国火电行业市场发展现状调查与投资发展趋势研究报告》

“十三五”期间,我国的火电行业迎来了深层次的结构调整,首先是加快淘汰低效、老旧火电机组的步伐,以及从 2016 年 3 月起,发改委和能源局发文督促各地方政府和企业放缓燃煤电厂建设步伐,以防范化解煤电产能过剩风险。2017 年 3 月,李克强总理在政府工作报告中指出,要淘汰、停建、缓建煤电产能 5000 万千瓦以上。8 月,国家发改委、国家能源局等 16 部委联合印发《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》,提出了从严淘汰落后产能,有力有序有效推进防范化解煤电产能过剩风险工作。

2015 年后,火电年新增装机量持续下降,2016 年同比降幅达 27.6%。2017 年上半年月累计装机量较去年同期继续下滑,截止 2017 年 6 月,同比降幅达 47.57%,下半年“抢装效应” 显现,短期投产装机机组提升,截止 2017 年 10 月,新增装机容量同比增 8.5%,但是考虑到 “电力十三五规划”中,预计到 2020 年火电总装机不高于 12 亿千瓦(2017 年 10 月已经达到 10.83 亿千瓦),我们认为未来几年火电的新增装机规模难有较大提升,约 3000-4000 万千瓦/年。

供给侧改革促进利用小时数的提升。2016 年全国火电设备平均利用小时为 4165 小时,创 1964 年以来新低。截至 2017 年 10 月底,全国火电利用小时数为 3431 小时,同比增长 26 小时,我们预期全年火电利用小时 4200 小时左右,2018 年随着火电行业供给侧改革的深化,利用小时数有望继续提升,我们认为到 2018 年可能到 4240 小时。

电力发展“十三五”规划指出,为保障全面建成小康社会的电力电量需求,预期 2020 年全社会用电量 6.8-7.2 万亿千瓦时,年均复合增长估计在 3.6-4.8%左右。今年以来,火电发电量始终维持较高增速,截至 2017 年 10 月,火电发电量同比增 5.4%,预计全年火电发电量增速有望维持在当前水平。在今年下半年开始,水电回暖,直到到 2018 年上半年都是水电丰年,对火电的替代作用明显,我们预计明年的火电发电量增速有所下滑增速,在 4%左右,回落到 16 年水平。

图:2005-2016 年全社会用电量及增速

参考观研天下发布《2018-2024年中国火电行业市场发展现状调查与投资发展趋势研究报告》

“十三五”期间,我国的火电行业迎来了深层次的结构调整,首先是加快淘汰低效、老旧火电机组的步伐,以及从 2016 年 3 月起,发改委和能源局发文督促各地方政府和企业放缓燃煤电厂建设步伐,以防范化解煤电产能过剩风险。2017 年 3 月,李克强总理在政府工作报告中指出,要淘汰、停建、缓建煤电产能 5000 万千瓦以上。8 月,国家发改委、国家能源局等 16 部委联合印发《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》,提出了从严淘汰落后产能,有力有序有效推进防范化解煤电产能过剩风险工作。

2015 年后,火电年新增装机量持续下降,2016 年同比降幅达 27.6%。2017 年上半年月累计装机量较去年同期继续下滑,截止 2017 年 6 月,同比降幅达 47.57%,下半年“抢装效应” 显现,短期投产装机机组提升,截止 2017 年 10 月,新增装机容量同比增 8.5%,但是考虑到 “电力十三五规划”中,预计到 2020 年火电总装机不高于 12 亿千瓦(2017 年 10 月已经达到 10.83 亿千瓦),我们认为未来几年火电的新增装机规模难有较大提升,约 3000-4000 万千瓦/年。

供给侧改革促进利用小时数的提升。2016 年全国火电设备平均利用小时为 4165 小时,创 1964 年以来新低。截至 2017 年 10 月底,全国火电利用小时数为 3431 小时,同比增长 26 小时,我们预期全年火电利用小时 4200 小时左右,2018 年随着火电行业供给侧改革的深化,利用小时数有望继续提升,我们认为到 2018 年可能到 4240 小时。

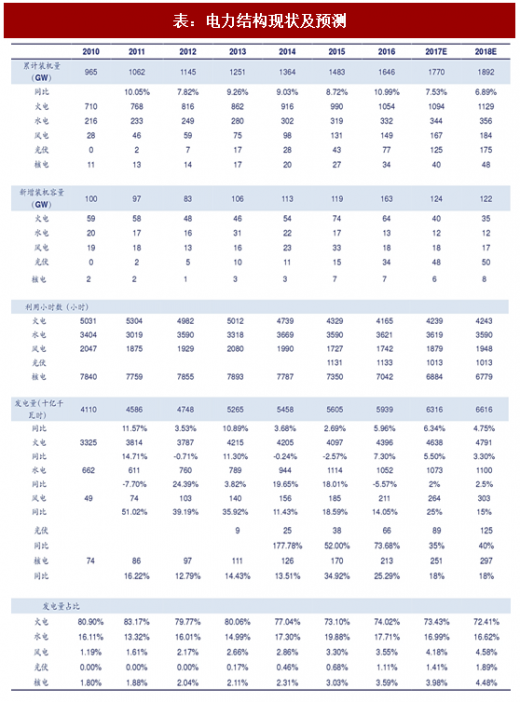

表:电力结构现状及预测

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。