随着电力系统在近几年的不断发展和技术创新,电力系统自动化技术已经逐步应用电力生产和电力供应系统之中,并且提供了快捷、方便、安全、稳定的电力传输途径。

参考观研天下发布《2018年中国电力自动化建设行业分析报告-市场深度分析与投资前景研究》

电力自动化是现代信息技术之中综合性的科技,其主要将信息技术、控制技术、电子力学以及互联网技术等诸多的学科实现有效的融合,自动化水平对电力发展水平有着最为直接的影响。

上世纪90年代末以来,中国电力自动化市场取得飞速发展,中国科研院所自主研发的电力自动化技术相继推出,具有自主知识产权的电力自动化设备也随之开发成功,国内的电力自动化企业得到较快发展,产品品种逐渐丰富、服务质量不断提升、生产规模逐步扩张,电力自动化行业进入国产化时代。

有数据显示,我国电力自动化行业资产规模逐年扩大,规模以上企业达到400家左右。2011年电力自动化行业产值达421.46亿元,实现销售收入408.23亿元,实现利润总额27.92亿元。

近年来,我国电力投资规模均在7000亿以上,预计“十二五”期间,随着智能电网建设的提速,电力投资总额仍将维持在较高水平。国内的智能电网以信息化、数字化、自动化和互动化为特征,将于2011-2020年进入全面建设阶段,届时将极大地促进电力系统二次设备的发展。

整体竞争格局

从竞争格局来看,2011年以来,包括电力自动化行业在内的智能电网市场,已经成为国际巨头抢滩的重要目标。 为了更顺畅地从千亿级“智能电网”大蛋糕中切到更大份额,ABB、GE、西门子、施耐德等跨国集团纷纷选择了和中国本土企业合作。跨国企业之所以乐于和本土企业合作,一方面他们的产品需要进一步的本土化,更重要的是,借助国内大型电气设备制造商的背景,跨国企业在与国内电站投资者谈判时,将更加具有优势。

在当前科学技术大力发展的形势下,电力系统自动化技术的应用越来越广泛,其自身也在不断的进步和发展当中,会朝着智能化的趋势方向发展。

我国电网在智能化投资的比例较低,但是随着智能电网的推进,智能化投资在电网投资中的比例将显著提升。在这个基础上,不仅能够对存在于电力系统当中的一些故障进行切实有效的预防,而且能够从根本上提高电力系统运行过程中的稳定性和安全性。

参考观研天下发布《2018年中国电力自动化建设行业分析报告-市场深度分析与投资前景研究》

电力自动化是现代信息技术之中综合性的科技,其主要将信息技术、控制技术、电子力学以及互联网技术等诸多的学科实现有效的融合,自动化水平对电力发展水平有着最为直接的影响。

上世纪90年代末以来,中国电力自动化市场取得飞速发展,中国科研院所自主研发的电力自动化技术相继推出,具有自主知识产权的电力自动化设备也随之开发成功,国内的电力自动化企业得到较快发展,产品品种逐渐丰富、服务质量不断提升、生产规模逐步扩张,电力自动化行业进入国产化时代。

电力自动化发展阶段

资料来源:互联网

有数据显示,我国电力自动化行业资产规模逐年扩大,规模以上企业达到400家左右。2011年电力自动化行业产值达421.46亿元,实现销售收入408.23亿元,实现利润总额27.92亿元。

近年来,我国电力投资规模均在7000亿以上,预计“十二五”期间,随着智能电网建设的提速,电力投资总额仍将维持在较高水平。国内的智能电网以信息化、数字化、自动化和互动化为特征,将于2011-2020年进入全面建设阶段,届时将极大地促进电力系统二次设备的发展。

整体竞争格局

从竞争格局来看,2011年以来,包括电力自动化行业在内的智能电网市场,已经成为国际巨头抢滩的重要目标。 为了更顺畅地从千亿级“智能电网”大蛋糕中切到更大份额,ABB、GE、西门子、施耐德等跨国集团纷纷选择了和中国本土企业合作。跨国企业之所以乐于和本土企业合作,一方面他们的产品需要进一步的本土化,更重要的是,借助国内大型电气设备制造商的背景,跨国企业在与国内电站投资者谈判时,将更加具有优势。

电力自动化竞争格局

格局 |

代表企业 |

产品品种 |

产品细分 |

竞争战略 |

第一梯队 |

国电南瑞、南瑞继保、国电南自、许继电气、北京四方 |

比较齐全 |

110KV以上电力自动化产品 |

多元化 |

第二梯队 |

银河科技、东方电子、万力达 |

主攻市场的几个细分市场 |

110KV以下电压等级产品 |

专注化 |

资料来源:互联网

在当前科学技术大力发展的形势下,电力系统自动化技术的应用越来越广泛,其自身也在不断的进步和发展当中,会朝着智能化的趋势方向发展。

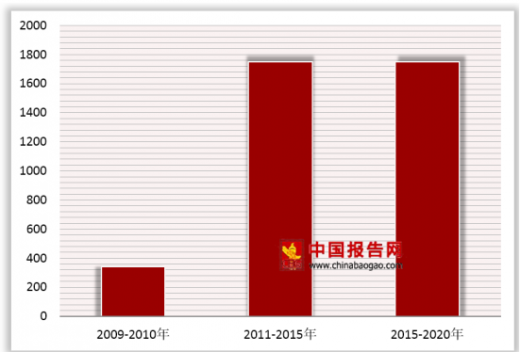

我国电网在智能化投资的比例较低,但是随着智能电网的推进,智能化投资在电网投资中的比例将显著提升。在这个基础上,不仅能够对存在于电力系统当中的一些故障进行切实有效的预防,而且能够从根本上提高电力系统运行过程中的稳定性和安全性。

2009-2020年电网智能化投资规模(单位:亿元)

数据来源:国家电网

资料来源:国家电网,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。