电力自动化技术发展现状

自20世纪50年代起,中国的电力系统自动化技术就开始了,并一直保持飞速发展,计算机技术和网络技术的快速发展为电力系统自动化技术的发展奠定了扎实的基础,这点从专利变化可以看出。

参考观研天下发布《2018年中国电力自动化市场分析报告-行业深度分析与发展趋势研究》

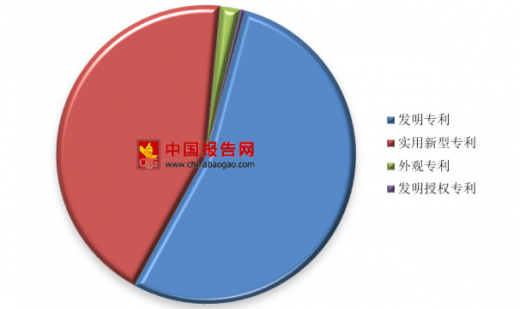

截至2018年7月,电力自动化技术专利申请总量多达16182项。其中,发明专利数最多,为7495项,占比达46.32%;实用新型专利数其次,为6060项,占比37.45%;外观专利、发明授权专利数占比分别为1.90%、14.33%。

一般来说,电力自动化包含发电自动化和电网自动化两大部分。发电自动化主要有火电厂自动化、水电站自动化、新能源电站自动化等,电网自动化包括变电站自动化、配用电自动化以及调度自动化。

所以,电力自动化主要集中于四个领域,其一,企业生产检查、控制和调节方面的自动化;其二,企业经济管理方面的自动化;其三,系统和元件保护方面的自动化;其四,网络信息传输方面的自动化。

发电自动化发展现状

电厂自动化是指应用保护测控装置、安全自动装置和自动化系统等产品,为发电系统设备和系统运行提供保障。据前瞻产业研究院不完全统计,截至2016年底,国内电厂自动化市场规模约45-50亿元。

随着社会及电力工业的发展,发电企业面临着前所未有的深刻变化, 电力市场化、节能减排压力等都对其提出了诸多挑战,自动化系统的重要性与日剧增。尤其在火电厂,自动化系统不仅控制着复杂的工艺流程,并确保过程运行的可靠及安全,也在为火电厂解决能源资源和环境约束创造条件。

电网自动化现状

近年来,电网投资比例持续上升,投资比例结构趋于合理,改善了近几年中国电源投资规模过大、增速过快、比例过高的趋势,电源与电网开始协调、科学发展。2017年,电网工程建设完成投资5315亿元,同比下降2.14%。

自动化作为提高电网可靠性的重要手段,随着电网投资的加大,也拉动了电网自动化市场的持续增长。

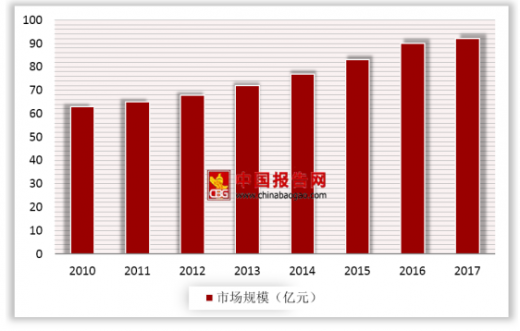

其中,变电自动化是电网自动化的重要组成部分,在电力自动化建设投资占比达一半以上,近年来保持着稳定快速的发展势头,市场规模已从2010年的63亿元扩大至2016年的90亿元。

自20世纪50年代起,中国的电力系统自动化技术就开始了,并一直保持飞速发展,计算机技术和网络技术的快速发展为电力系统自动化技术的发展奠定了扎实的基础,这点从专利变化可以看出。

参考观研天下发布《2018年中国电力自动化市场分析报告-行业深度分析与发展趋势研究》

截至2018年7月,电力自动化技术专利申请总量多达16182项。其中,发明专利数最多,为7495项,占比达46.32%;实用新型专利数其次,为6060项,占比37.45%;外观专利、发明授权专利数占比分别为1.90%、14.33%。

截至2018年7月我国电力自动化技术相关专利分布情况

数据来源:国家知识产权局

一般来说,电力自动化包含发电自动化和电网自动化两大部分。发电自动化主要有火电厂自动化、水电站自动化、新能源电站自动化等,电网自动化包括变电站自动化、配用电自动化以及调度自动化。

所以,电力自动化主要集中于四个领域,其一,企业生产检查、控制和调节方面的自动化;其二,企业经济管理方面的自动化;其三,系统和元件保护方面的自动化;其四,网络信息传输方面的自动化。

发电自动化发展现状

电厂自动化是指应用保护测控装置、安全自动装置和自动化系统等产品,为发电系统设备和系统运行提供保障。据前瞻产业研究院不完全统计,截至2016年底,国内电厂自动化市场规模约45-50亿元。

随着社会及电力工业的发展,发电企业面临着前所未有的深刻变化, 电力市场化、节能减排压力等都对其提出了诸多挑战,自动化系统的重要性与日剧增。尤其在火电厂,自动化系统不仅控制着复杂的工艺流程,并确保过程运行的可靠及安全,也在为火电厂解决能源资源和环境约束创造条件。

电网自动化现状

近年来,电网投资比例持续上升,投资比例结构趋于合理,改善了近几年中国电源投资规模过大、增速过快、比例过高的趋势,电源与电网开始协调、科学发展。2017年,电网工程建设完成投资5315亿元,同比下降2.14%。

2009-2017年我国电网投资规模

数据来源:国家电网

自动化作为提高电网可靠性的重要手段,随着电网投资的加大,也拉动了电网自动化市场的持续增长。

其中,变电自动化是电网自动化的重要组成部分,在电力自动化建设投资占比达一半以上,近年来保持着稳定快速的发展势头,市场规模已从2010年的63亿元扩大至2016年的90亿元。

2010-2017年我国变电站自动化市场规模

数据来源:国家电网

资料来源:国家电网,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。