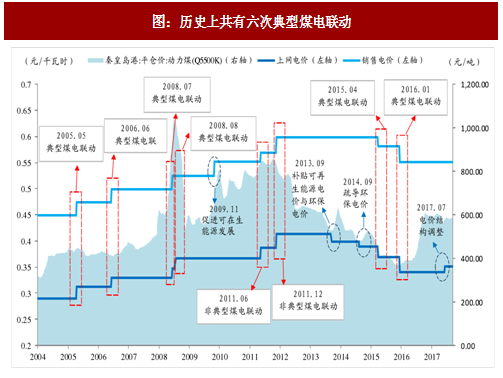

一、历史上典型的煤电联动仅有六次

广义上,煤电联动是指当煤价变动超过一定幅度时,电价随之调整。在这里,我们对其进行定义:

典型煤电联动:国家有关部门认定为煤电联动的电价调整。

非典型煤电联动:电价因煤价变动而调整,但并没有相关部门将其确认为煤电联动。

自 2004 年煤电联动机制提出以来至今,典型煤电联动只有六次,非典型煤电联动有两次,其余几次电价调整多与环保和可再生资源税相关。

图:历史上共有六次典型煤电联动

表:2005-2016 电价调整详细情况

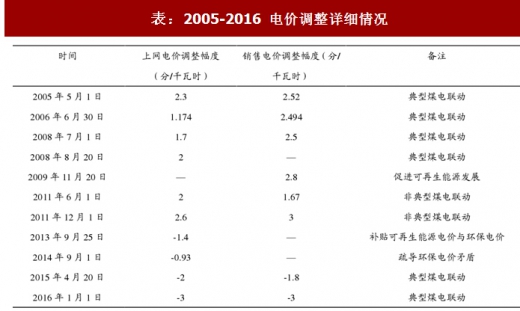

二、规律一:火电行业ROE迅速走低过程中电价多次上调

回顾火电行业 ROE 走势与电价的调整时点,我们发现电价上调通常发生在火电行业 ROE 迅速走低之时,电价下调通常发生在 ROE 迅速走高且位于高位之时。此外,还曾出现过一年内多次上调电价的情况,分别是 2008 年和 2011 年,当时的 ROE 下降幅度极大,即便连续上调电价之后,全年的 ROE 都依然很低(2008 年为-5.39%,2011 年为 4.87%)。

图:火电行业 ROE 迅速走低过程中上网电价上调

参考观研天下发布《2017-2022年中国火电行业运营格局现状及十三五投资战略分析报告》

三、规律二:CPI高涨期间,煤电联动多次搁浅

电价敏感性强,因CPI涨幅过快多次放弃煤电联动。电价关乎所有工商业和城镇居民的营生成本,直接关联通胀走势,敏感性强,因此电价的调整不仅要参考煤电联动机制,更要考虑到机制执行时的宏观经济环境。历史上在CPI持续走高及严控通胀的大背景下,国家多次放弃或推迟执行煤电联动。

1)2005年11月,由于同年4月的煤电联动带来了终端销售电价的上涨,因此11月虽然再次满足了联动条件, 但出于担忧“煤电联动” 会促使煤价、电价的螺旋式上涨, 国家没有实施联动;

2)2007年9月,由于CPI涨幅过快,中央经济工作会议也提出要防止价格由结构性上涨演变为明显通货膨胀,第三次煤电联动没有如期所至;

3)2008年初,CPI继续高涨处于高位,若实施联动上调电价势必会加大通胀的压力,国家因而推迟了此次联动;

图:CPI 同比增速走势对比图

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。