据国家能源局的数据,截止2016年年底,我国已核准未建设的风电项目合计容量在84GW,同时国家能源局在2017年7月发布了《2017-2020年风电新增建设规模方案》提出2017年新增建设规模30.65GW。而电价调整政策规定,2018年1月1日前核准,2019年底前建设的项目得0.47-0.60元/Kwh的上网电价,否则上网电价将被调整为0.40-0.57元/Kwh。上述项目需要在2020年前开工建设才能获得较高的电价,即使除去因各种原因不能建设的风电项目,年均项目的建设规模也有可能超过25GW。

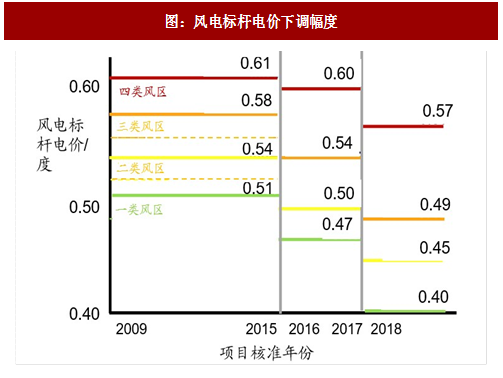

而本次电价的调价幅度创历史最大。2016年12月26日国家发改委发布《调整光伏发电陆上风电标杆上网电价的通知》,新能源发电标杆电价政策将再次调整,之前发布的电价政策不再执行。标杆电价调整征求意见函出台后时隔三个月,新能源调价政策靴子落地。国家发改委根据技术进步和成本下降情况,降低2018年1月1日之后新核准建设的陆上风电电站标杆上网电价,风电电站四类资源区分别下调7分(-14.89%)、5分(-10.00%)、5分(-9.26%)和3分(-5.00%)至0.40元、0.45 元、0.49元、0.57元。

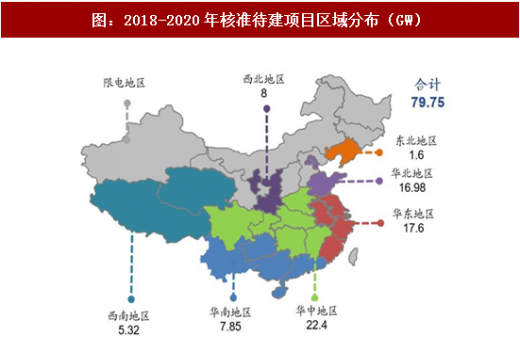

同时,在国家能源局也下发的《2017-2020年风电新增建设规模方案》中,除2017年新增建设规模30.65GW外,2018-2020年新增建设规模分别为28.84GW,26.6GW和24.31GW,合计新增风电装机79.75GW,保障风电装机规模。

参考观研天下发布《2018-2023年中国风电产业市场规模现状分析与未来发展趋势预测报告》

我们还注意到,国内的风电机组招标量依然保持强势,我们预计2017年前三季度的招标量约21GW,为后续的装机做好了项目储备。而公开数据显示,2017年1-6 月国内公开招标量15.3GW,同比增长7.1%,超过2014年同期(12.6GW)以及2016 年同期(14.2GW)。

而本次电价的调价幅度创历史最大。2016年12月26日国家发改委发布《调整光伏发电陆上风电标杆上网电价的通知》,新能源发电标杆电价政策将再次调整,之前发布的电价政策不再执行。标杆电价调整征求意见函出台后时隔三个月,新能源调价政策靴子落地。国家发改委根据技术进步和成本下降情况,降低2018年1月1日之后新核准建设的陆上风电电站标杆上网电价,风电电站四类资源区分别下调7分(-14.89%)、5分(-10.00%)、5分(-9.26%)和3分(-5.00%)至0.40元、0.45 元、0.49元、0.57元。

图:风电标杆电价下调幅度

图:潜在装机量情况(GW)

同时,在国家能源局也下发的《2017-2020年风电新增建设规模方案》中,除2017年新增建设规模30.65GW外,2018-2020年新增建设规模分别为28.84GW,26.6GW和24.31GW,合计新增风电装机79.75GW,保障风电装机规模。

参考观研天下发布《2018-2023年中国风电产业市场规模现状分析与未来发展趋势预测报告》

图:2018-2020年核准待建项目区域分布(GW)

我们还注意到,国内的风电机组招标量依然保持强势,我们预计2017年前三季度的招标量约21GW,为后续的装机做好了项目储备。而公开数据显示,2017年1-6 月国内公开招标量15.3GW,同比增长7.1%,超过2014年同期(12.6GW)以及2016 年同期(14.2GW)。

图:国内风电招标量(GW)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。