云南省水能资源储量较大,开发条件优越,有金沙江、澜沧江、怒江、珠江、红河和伊洛瓦底江六大水系,水能资源蕴藏量达1.04亿千瓦,居全国第三位,水能资源主要集中于滇西北的金沙江、澜沧江、怒江三大水系;可开发装机容量约0.9亿千瓦,仅次于四川,居全国第二位。云南省已将澜沧江、金沙江和怒江三大水系作为了优先、重点开发的对象,在政策、资金、技术等各方面给予了大力支持。

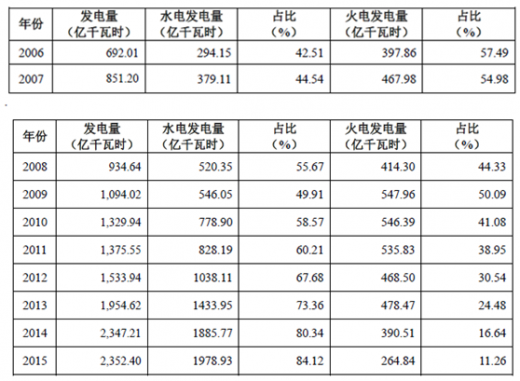

云南省2006年的发电量为692.01亿千瓦时,经过十年的高速发展,2015已达到2,352.40亿千瓦时,年复合增长率达到14.56%。其中,水电发电量从2006年的294.15亿千瓦时增长到2015年的1,978.93亿千瓦时,年均复合增长率达到23.59%。

水电发电量占云南省发电量的比重也从2006年的42.51%增长至2015年的84.12%;与此同时,火电发电量从2006年的546.39亿千瓦时减少到2015年的264.84亿千瓦时,占云南省发电量的比重从2006年的57.49%减少至2015年的11.26%。

参考观研天下发布《2017-2022年中国水电市场竞争调研及投资价值分析报告》

云南省2006年至2015年发电量见下表:

云南省2006年的装机容量为1,813.00万千瓦,经过十年的高速发展,2015已达到7,671.07万千瓦,年均复合增长率达到17.38%。其中,水电装机容量从2006年的971.00万千瓦增长到2015年的5,773.56万千瓦,年均复合增长率达到21.91%。

水电装机容量的占比从2006年的53.56% 增长至2015 年的75.26% 。云南省2006-2015年装机容量见下表:

注:统计口径为6,000千瓦及以上电厂

随着国家深入实施西部大开发、节能减排应对气候变化、“西电东送”等战略机遇,为把资源优势转化为经济优势,发挥中国面向西南开放的“桥头堡”作用,云南省将以建设澜沧江、金沙江和怒江三江干流水电为主的国家级电力基地为中心,将云南打造成为国家“西电东送”清洁能源基地和国家西南境内外电力调配枢纽的能源强省,并提出把以水电为主的电力产业培育成继烟草之后的云南第二大支柱产业的发展思路,水电行业将在云南省得到极大发展。

云南省2006年的发电量为692.01亿千瓦时,经过十年的高速发展,2015已达到2,352.40亿千瓦时,年复合增长率达到14.56%。其中,水电发电量从2006年的294.15亿千瓦时增长到2015年的1,978.93亿千瓦时,年均复合增长率达到23.59%。

水电发电量占云南省发电量的比重也从2006年的42.51%增长至2015年的84.12%;与此同时,火电发电量从2006年的546.39亿千瓦时减少到2015年的264.84亿千瓦时,占云南省发电量的比重从2006年的57.49%减少至2015年的11.26%。

参考观研天下发布《2017-2022年中国水电市场竞争调研及投资价值分析报告》

云南省2006年至2015年发电量见下表:

云南省2006年的装机容量为1,813.00万千瓦,经过十年的高速发展,2015已达到7,671.07万千瓦,年均复合增长率达到17.38%。其中,水电装机容量从2006年的971.00万千瓦增长到2015年的5,773.56万千瓦,年均复合增长率达到21.91%。

水电装机容量的占比从2006年的53.56% 增长至2015 年的75.26% 。云南省2006-2015年装机容量见下表:

注:统计口径为6,000千瓦及以上电厂

随着国家深入实施西部大开发、节能减排应对气候变化、“西电东送”等战略机遇,为把资源优势转化为经济优势,发挥中国面向西南开放的“桥头堡”作用,云南省将以建设澜沧江、金沙江和怒江三江干流水电为主的国家级电力基地为中心,将云南打造成为国家“西电东送”清洁能源基地和国家西南境内外电力调配枢纽的能源强省,并提出把以水电为主的电力产业培育成继烟草之后的云南第二大支柱产业的发展思路,水电行业将在云南省得到极大发展。

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。