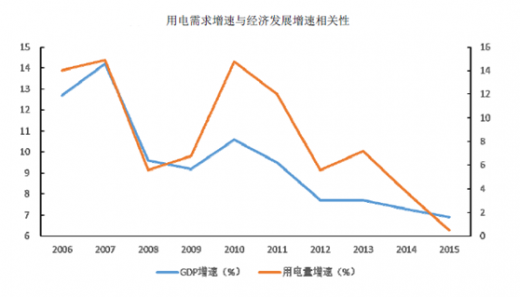

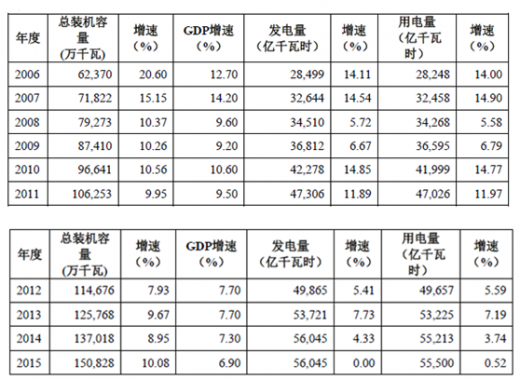

2006年以来,随着我国经济的快速发展,电力行业发展迅速,装机容量、发电量持续增长。我国电力行业总装机容量由2006年末的62,370万千瓦增加至2015年末的150,828万千瓦,年均复合增长率为10.31%;发电量由2006年度的28,499亿千瓦时增长至2015年度的56,045亿千瓦时,年均复合增长率为7.80%;用电量由2006年度的27,463亿千瓦时增加至2015年度的55,500亿千瓦时,年均复合增长率为8.13%。我国2006年度至2015年度总装机容量、发电量与用电量情况见下表:

参考观研天下发布《2018-2023年中国电力行业市场供需现状调研及投资发展前景研究报告》

参考观研天下发布《2018-2023年中国电力行业市场供需现状调研及投资发展前景研究报告》

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。