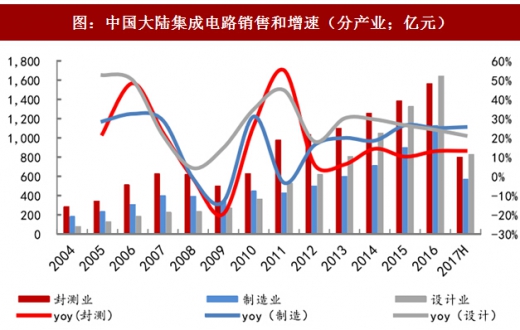

1、三大环节销售均增长,封测产业销售额连居首位

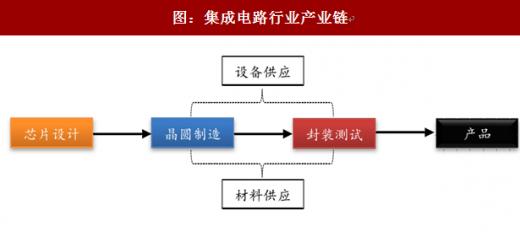

集成电路在半导体行业中占比超过80%,集成电路的发展直接决定着半导体产业的发展。梳理产业链上下游情况来看,集成电路产业可主要分为三大主要细分产业:芯片设计、晶圆制造和封装测试。

图:集成电路行业产业链

图:中国大陆集成电路销售和增速(分产业;亿元)

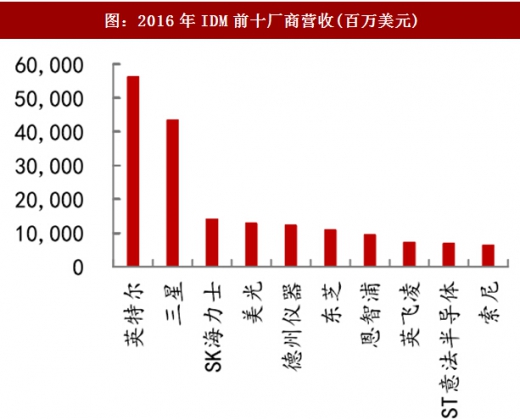

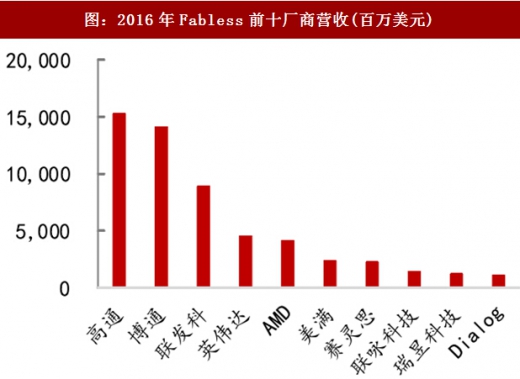

2、国内封装厂紧跟国际水平,技术成熟度最高

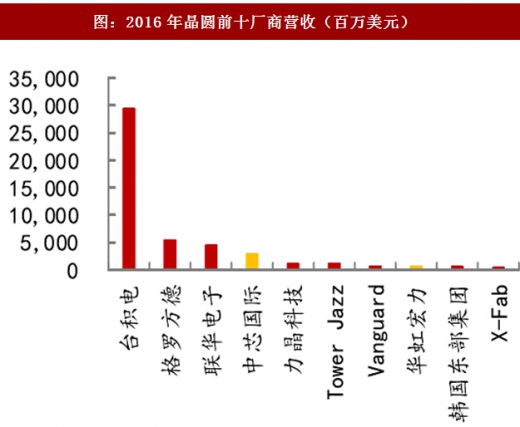

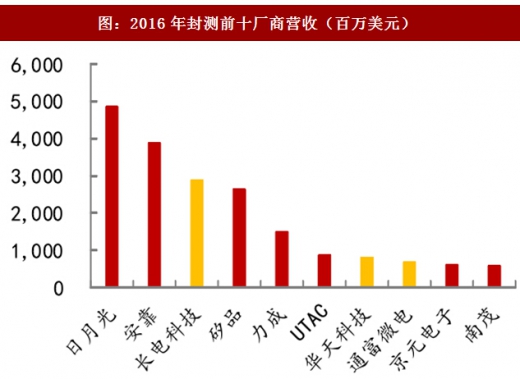

从细分产业全球厂商对比来看,芯片设计产业(无论是IDM模式还Fabless模式)国内厂商与国际大厂存在较大差距,全球前十厂商席位均被国外厂商占据;而晶圆制造领域中,中芯国际和华虹宏力分别排在全球第4和第8,但两家厂商营收合计占全球市场约7.26%,同时在工艺制程上与国际巨头差距较大,未来发展阻力也较大。而封测产业中,国内厂商长电科技、华天科技和通富微电分别排在第3,第7和第8,同时三家厂商仍在扩充产能布局,先进封装也有相应的的技术积累,因此我们认为在半导体行业中,封测产业是国内半导体产业链中技术成熟度最高、能最早实现突破的领域。

图:2016年IDM前十厂商营收(百万美元)

图:2016年Fabless前十厂商营收(百万美元)

图:2016年晶圆前十厂商营收(百万美元)

图:2016年封测前十厂商营收(百万美元)

根据SEMI统计数据,2017年一2020年在中国大陆新建的晶圆厂分别约为6个、13个、6个、1个,投建水平远超其他发达地区,产业转移趋势明显。在成本等因素的制约下,大陆新建晶圆厂有望积极与大陆本土下游封装厂合作,由此可见封装产业发展机会已现。

参考观研天下发布《2018-2023年中国集成电路行业市场供需现状调研与投资前景规划预测报告》

图:2017-2020年各地区新建晶圆厂情况

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。