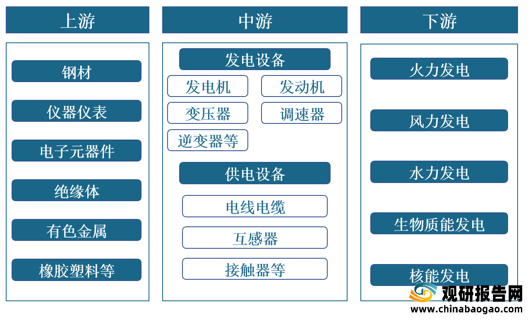

一、上游分析

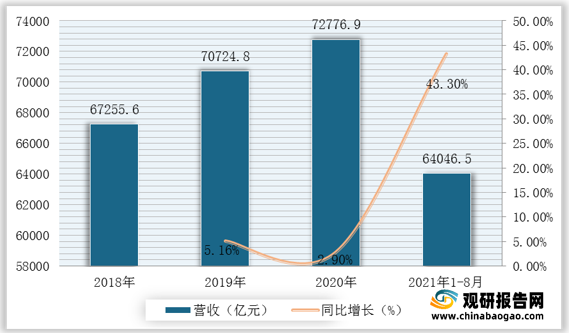

1.钢材

根据观研报告网发布的《2021年中国电力设备行业分析报告-产业供需现状与发展趋势研究》显示,国内市场钢材价格波动上行9月份,受“双控”等环保措施影响,国内钢铁产量继续下降,钢材市场偏紧预期有所上升,钢材价格由降转升。根据数据显示,我国黑色金属冶炼及压延加工业营收由2018年67255.6亿元增至2020年72776.9亿元,2021年1-8月我国黑色金属冶炼及压延加工业营收达64046.5亿元,较上年同期同比增长43.3%。

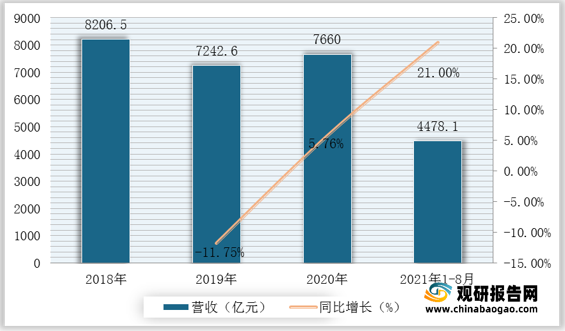

2.仪器仪表

观研报告网发布的资料显示,仪器仪表是用以检出、测量、观察、计算各种物理量、物质成分、物性参数等的器具或设备。真空检漏仪、压力表、测长仪、显微镜、乘法器等均属于仪器仪表。根据数据显示,2020年我国仪器仪表制造业营业收入达7660.0亿元,2021年1-8月我国仪器仪表制造业营业收入达4478.1亿元,较上年同期同比增长21%。

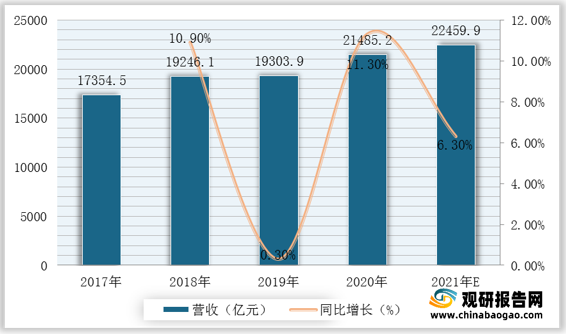

3.电子元器件

随着下游市场消费电子、汽车电子、工业电子等多个行业的高速发展以及新能源汽车、物联网、新能源等新兴领域的兴起,我国电子元件及电子专用材料制造的需求迅速扩大,带动行业的快速发展。根据数据显示,2019年我国电子元件及电子专用材料制造业营业收入达19303.9亿元,2020年我国电子元件及电子专用材料制造行业营业收入21485.2亿元,同比增长11.30%;预计2021年营业收入可达22459.9亿元。

4.有色金属

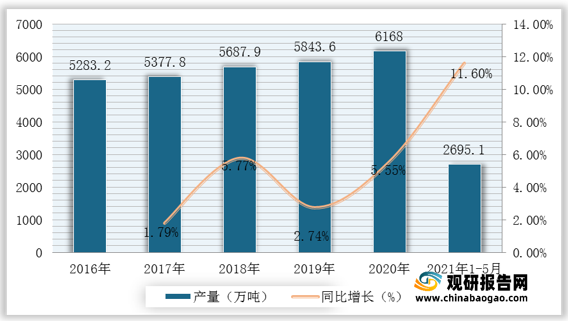

有色合金是以一种有色金属为基体,加入一种或几种其他元素而构成的合金。有色金属通常指除去铁和铁基合金以外的所有金属。现代有色金属及其合金已成为机械制造业、建筑业、电子工业、航空航天、核能利用等领域不可缺少的结构材料和功能材料。根据数据显示,2020年我国十种有色金属产量为6168万吨,2021年1-5月我国十种有色金属产量为2695.1万吨,较上年同期同比增长11.6%。

二、中游分析

1.营业收入

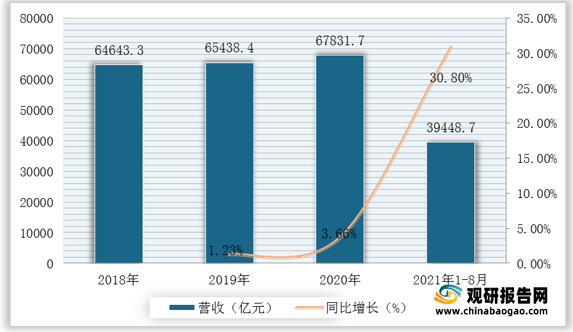

根据数据显示,我国电气机械和器材制造行业业务总收入从2018年64643.3亿元增至2020年67831.7亿元,2021年1-8月我国电气机械和器材制造行业业务总收入达39448.7亿元,较上年同期同比增长30.8%。

2.细分领域

(1)发电机

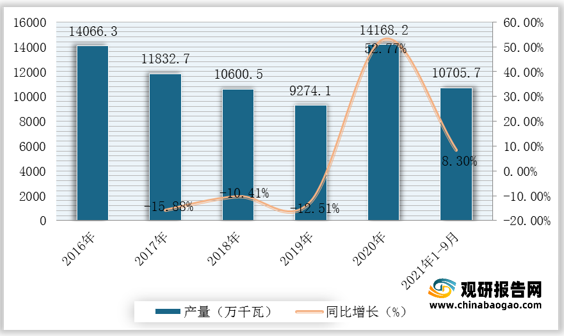

发电机是将其他形式的能源转换成电能的机械设备,其在工农业生产、国防、科技及日常生活中有广泛的用途。中国基础设施建设、建筑工程等行业固定资产投资持续放缓,进一步限制了我国发电机组的发展速度。根据数据显示,2020年我国发电机组产量达14168.2万千瓦,2021年1-9月我国发电机组产量达10705.7万千瓦,较上年同期同比增长8.3%。

(2)交流电动机

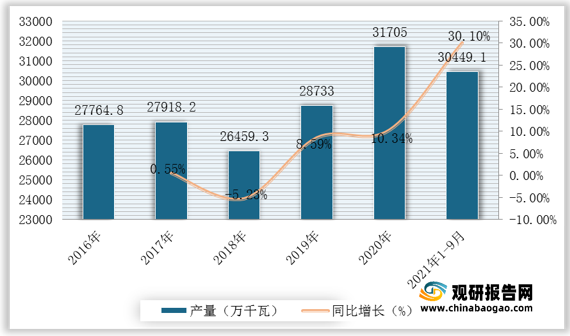

交流电动机是一种将交流电的电能转变为机械能的装置。随着电力电子技术、微电子技术、数字控制技术以及控制理论的发展,交流传动系统的动、静态特性完全可以和直流传动系统相媲美,交流传动系统获得广泛应用,交流传动取代直流传动已逐步变为现实。根据数据显示,2020年我国交流电动机产量达31705万千瓦,2021年1-9月我国发电机组产量达30449.1万千瓦,较上年同期同比增长30.1%。

(3)变压器

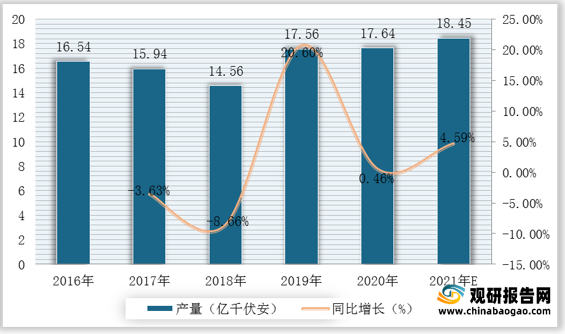

变压器是输配电的基础设备,广泛应用于工业、农业、交通、城市社区等领域。变压器是利用电磁感应的原理来改变交流电压的装置,主要功能有电压变换、电流变换、阻抗变换、隔离、稳压等。根据数据显示,2019年我国变压器产量达17.56亿千伏安,2020年我国变压器产量达17.64亿千伏安,同比增长0.46%;预计2021年我国变压器产量可达18.45亿千伏安。

(4)电线电缆

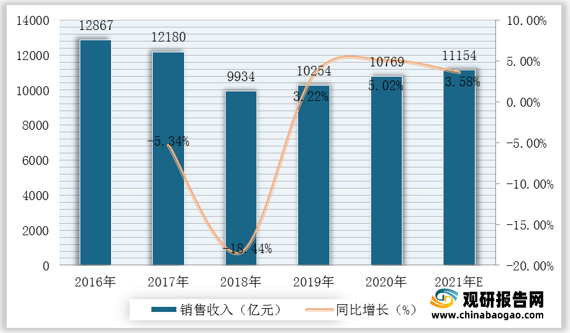

近年来,全球电线电缆产品向以中国为主的亚太地区转移,中国电线电缆行业市场规模迅速壮大。随着我国电网改造加速推进,特高压工程相继投入建设,我国电线电缆产品需求也逐步扩大。根据数据显示,2020年我国电线电缆行业销售收入达10769亿元,较2019年同比增长5.02%;据推测,2021年我国电线电缆行业销售收入可达11154亿元。

3.企业优势分析

现阶段,我国电力设备行业产业链中游优秀企业主要包括上海电气、宁德时代、隆基股份、通威股份、特变电工等。我国电力设备行业产业链中游代表企业优势分析

| 企业名称 |

优势分析 |

| 上海电气 |

产品质量优势:被评为了“上海市高新技术企业”、“上海市科技小巨人”、“上海市专利工作试点示范单位”,和“上海市认定企业技术中心”,并在近期荣获“上海科学技术奖”和“2019年度上海地铁优质供应商”称号。此外,我们还通过了ISO9001质量管理体系、ISO14001环境管理体系,以及ISO45001职业健康管理体系的审核。 |

| 技术优势:上海电气泰雷兹基于多年CBTC系统应用和研发经验,按照行业的规范设计开发了支持互联互通的CBTC产品,应用于青岛8号线和合肥4号线。上海电气泰雷兹一直致力于自身技术的提升与践行自主创新,拥有全套的仿真运营设备、验证和测试平台,以及数据通信和研发实验室,先后获得软件著作权、实用新型和发明专利共400多项。 |

|

| 宁德时代 |

企业技术优势:是国内率先具备国际竞争力的动力电池制造商之一,专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,致力于为全球新能源应用提供一流解决方案,核心技术包括在动力和储能电池领域,材料、电芯、电池系统、电池回收二次利用等全产业链研发及制造能力。 |

| 隆基股份 |

企业规模优势:隆基股份总部位于西安国家民用航天产业基地,拉晶工厂位于宁夏中宁和银川,切片工厂位于西安和无锡。到2014年底,隆基股份已经具备3GW单晶硅棒和单晶硅片的生产加工能力。按照公司规划,2017年公司单晶硅棒、硅片产能将达到6GW,从而更好地满足客户未来对单晶产品的需求。是全球最大的太阳能单晶硅棒和硅片制造商,隆基股份在职员工超过5400人。 |

| 通威股份 |

人才技术优势:通威股份拥有雄厚的科技研发实力,建立了国家认定企业技术中心、四川农业大学动物营养博士工作站、上海水产大学研究生培养基地等八大研发中心,每年投入基础研发的费用达到数千万元;在编科研技术人员350余人,专门从事动物营养、动物饲料、动物良种培育和鱼类基因工程的研究,每年提供上百项研究成果和200余篇科研报告。 |

| 企业规模优势:通威股份有限公司是由通威集团控股,以饲料工业为主,同时涉足水产研究、水产养殖、肉制品加工及动物保健等;是农业产业化国家重点龙头企业。是全球最大的水产饲料生产企业及主要的畜禽饲料生产企业,其中水产饲料全国市场占有率已达到25%左右,连续19年位居全国第一。 |

|

| 特变电工 |

企业规模优势:特变电工已发展成为世界输变电行业的排头兵企业,我国多晶硅新材料研制及大型铝电子出口基地,大型太阳能光伏、风电系统集成商,国内拥有多个制造业工业园,海外建有2个基地。变压器年产量达2.6亿kVA,位居世界第一位,光伏EPC总量排名全球第一。特变电工集团综合实力位居世界机械500强第228位、中国机械100强第6位、ENR国际总承包商全球排名第80位,品牌价值逾500亿元,排名中国500最具价值品牌第47位。 |

| 产品质量优势:ISO9001体系认证、ISO14001体系认证、ISO18000职业安全卫生体系认证、国际采标认证、美国FMRC质量体系认证、荷兰KEMA证书、意大利CESI认证、UKAS认证、3C认证、TUV认证、CE认证证书、对外经营资格证书。 |

三、下游分析

1.发电量

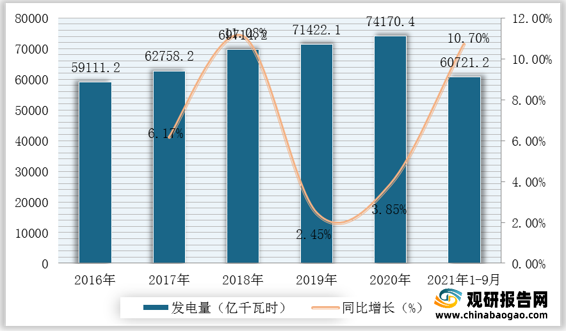

近几年,我国发电量整体呈上升趋势。根据数据显示,2019年我国发电量达71422.1亿千瓦时,2020年我国发电量达74170.4亿千瓦时,同比增长3.85%;2021年1-9月我国发电量达60721.2亿千瓦时,较上年同期同比增长10.7%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。