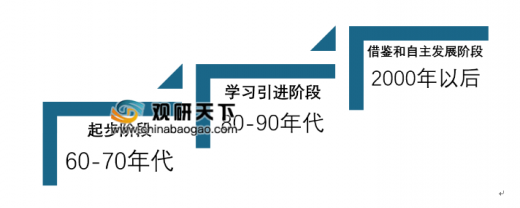

抽水储能电站凭借其成熟的大规模技术,成目前重要的我国储能电站之一。我国抽水储能电站主要经历了三个发展阶段,从开始学习和引进国外先进抽水储能技术的起步阶段,到先后有十座电站投入运行的学习引进阶段,再到学习国外技术过渡到自主发展为主的借鉴和自主发展阶段。

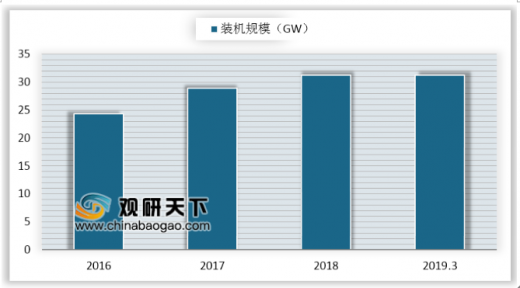

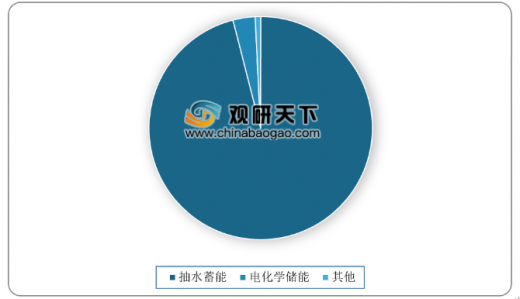

近几年,我国储能电站行业整体处于稳步向上发展的态势,2018年我国储能电站装机规模达31.2GW,其中,抽水蓄能的累计装机规模最大,占比高达96%,规模约为30.0GW,同比提升5%。

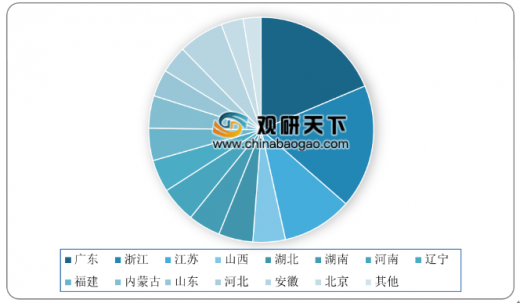

目前,我国已建和在建抽水蓄能电站主要集中在广东、浙江和江苏,三省的占比依次为18.64%、17.79%、10.1%。

参考观研天下发布《2019年中国抽水蓄能电站行业分析报告-产业竞争格局与未来动向研究》

中国抽水储能电站行业发展历程

资料来源:公开资料整理

近几年,我国储能电站行业整体处于稳步向上发展的态势,2018年我国储能电站装机规模达31.2GW,其中,抽水蓄能的累计装机规模最大,占比高达96%,规模约为30.0GW,同比提升5%。

2016-2019年我国储能电站装机规模

数据来源:能源局

我国储能项目结构占比

数据来源:能源局

目前,我国已建和在建抽水蓄能电站主要集中在广东、浙江和江苏,三省的占比依次为18.64%、17.79%、10.1%。

参考观研天下发布《2019年中国抽水蓄能电站行业分析报告-产业竞争格局与未来动向研究》

截至2018年中国抽水储能电站装机容量地区分布情况

数据来源:能源局

资料来源:能源局,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。