| 类别 |

优点 |

缺点 |

| 火力发电 |

燃料容易获取,热机效率高,调峰较易实现,建设成本低,容易与冶金、化工、水泥等高能耗工业形成共生产业链。 |

烟气污染:煤炭直接燃烧排放的SO2、NOx等酸性气体不断增长,使我国很多地区酸雨量增加。全国每年产生140万吨SO2。 粉尘污染:对电站附近环境造成粉煤灰污染,对人们的生活及植物的生长造成不良影响。全国每年产生1500万吨烟尘。 资源消耗:发电的汽轮机通常选用水作为冷却介质,一座100万千瓦火力发电厂每日的耗水量约为 十万吨。全国每年消耗5000万吨标准。 |

| 太阳能光伏发电 |

运行无污染,可再生,设备小型化,适合非集中供电。 |

暂无 |

| 风力发电 |

无环境污染,运行成本低,可再生。 |

噪声,视觉污染。占用大片土地及林地,对植被破坏大。不稳定,不可控。成本仍然很高。 |

| 核能发电 |

基本不受自然资源产地限制,运行成本低,无温室气体排放。 |

核电在正常情况下固然是干净的,但万一发生核泄漏,后果同样是可怕的。前苏联切尔诺贝利核电站事故,已使900万人受到了不同程度的损害,而且这一影响并未终止。 |

| 水力发电 |

几乎完全无污染,运营成本低,便于调峰,可再生,有航运、水利等边际效益。 |

水力发电要淹没大量土地,有可能导致生态环境破坏,而且大型水库一旦塌崩,后果将不堪设想。另外,一个国家的水力资源也是有限的,而且还要受季节的影响。 |

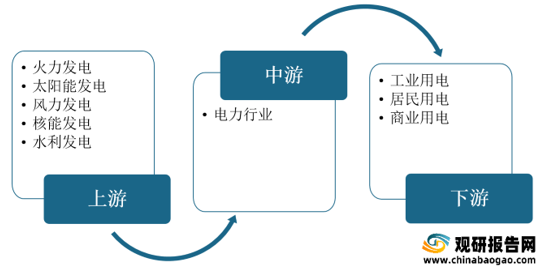

电力行业产业链上游为发电,主要包括火力发电(煤等可燃烧物)、太阳能发电、大容量风力发电技术、核能发电、水利发电等;中游为输电、输电及配电,下游为售电及用电。

一、供应商的议价能力

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。目前,我国电力行业上游主要为发电环节,该环节工程较大,需国家政府扶持进行,其议价能力较弱。

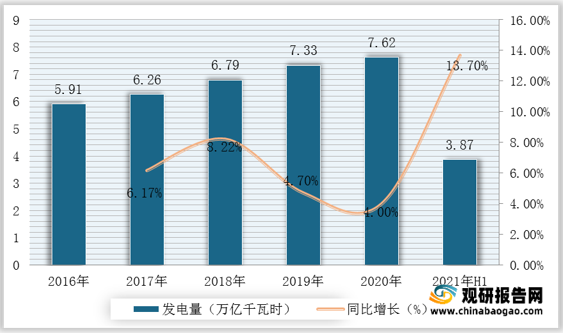

根据数据显示,2019年我国水电装机容量达3.58亿千瓦,2020年我国水电装机容量达3.7亿千瓦,同比增长3.35%。

二、购买者的议价能力

一般来说,购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前电力主要广泛应用于生活,下游客户多为消费者。我国居民/工业/商业用电,收费标准是根据等级划分,由国家统一定价,所以购买者的议价能力较弱。

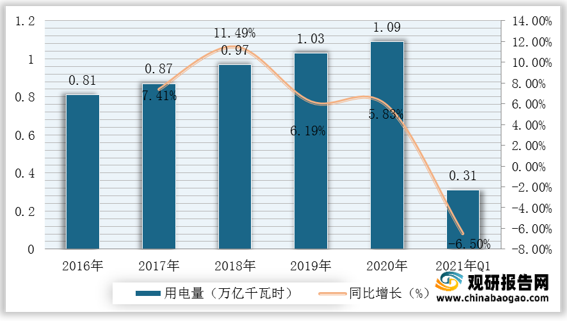

根据数据显示,2016-2020年我国城乡居民用电量由0.81万亿千瓦时增至1.09万亿千瓦时,2021年第一季度城乡居民用电量为0.31万亿千瓦时。

三、新进入者的威胁

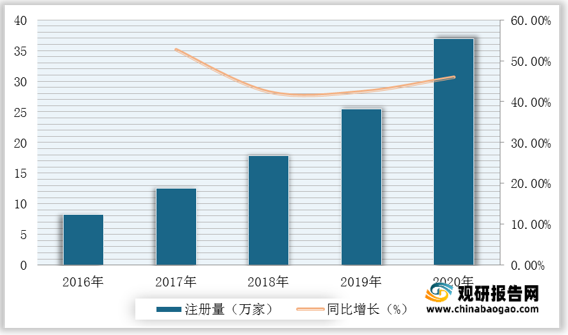

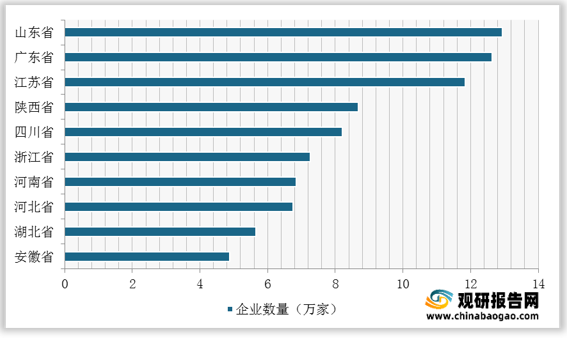

近几年,我国电力相关企业注册量呈逐年递增趋势。根据数据显示,2020年共注册36.97万家,较2019年同比增长46%。

四、替代品的威胁

替代品的威胁包括三个方面:替代品在价格上的竞争力;替代品质量和性能的满意度;客户转向替代品的难易程度。替代品对企业不仅有威胁,可能也带来机会。如果企业技术创新能力强,能够率先推出性能价格比高的新产品,就可以在竞争中保持领先优势。目前电力行业的产品本身并无外在的替代品威胁,行业主要体现为不同发电材料和工艺产品之间的替代威胁。

五、同业竞争者的竞争程度

基于长久以来固有的国企体制,我国电力市场依然是一家独大的格局,因此市场竞争并不充分。(TJL)

| 企业名称 |

|

| 分部(6个) |

国网华北分部、国网华东分部、国网华中分部、国网东北分部、国网西北分部、国网西南分部 |

| 省公司(27个) |

国网北京市电力公司、国网天津市电力公司、国网河北省电力有限公司、国网冀北电力有限公司、国网山西省电力公司、国网山东省电力公司、国网上海市电力公司、国网江苏省电力有限公司、国网浙江省电力有限公司、国网安徽省电力有限公司、国网福建省电力有限公司、国网湖北省电力有限公司、国网湖南省电力有限公司、国网河南省电力公司、国网江西省电力有限公司、国网四川省电力公司、国网重庆市电力公司、国网辽宁省电力有限公司、国网吉林省电力有限公司、国网黑龙江省电力有限公司、国网内蒙古东部电力有限公司、国网陕西省电力公司、国网甘肃省电力公司、国网青海省电力公司、国网宁夏电力有限公司、国网新疆电力有限公司、国网西藏电力有限公司 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。