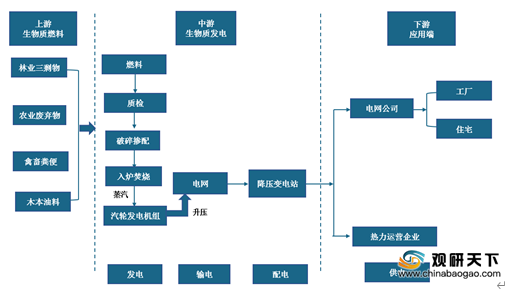

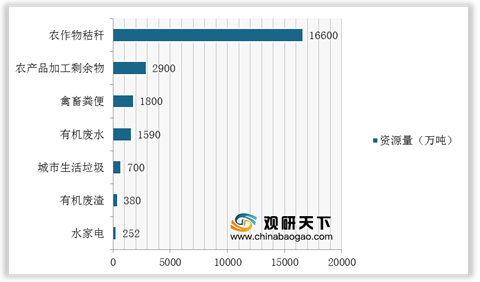

上游方面:生物质燃料分布具有地域性、分散性和资源储量的有限性,农业废弃物和林业废弃物可收集量和价格是决定生物质电厂效益的重要因素。根据数据显示,截止2018年,我国生物质能源还有约4.38亿吨可利用,其中农作物秸秆达1.66亿吨,占比为37.90%。

现阶段,我国提供生物质燃料的企业主要有徐州宜丰生物质燃料有限公司、苏垦农发、昌泰生物质能源有限公司等

| 企业名称 |

主营业务 |

企业竞争优势 |

| 苏垦农发 |

谷类、棉花、油料、麻类、瓜果、食用菌、蔬菜、杂类农作物的种植和销售等 |

优质耕地资源优势:土地规模连片,农作物品种和布局统一;农业基础设施及配套设施齐全;农业标准化水平高 |

| 农业科技优势:制定了《单季粳稻硬盘机械栽插技术模式图》及《稻茬麦优质高产技术模式图》等技术路线,形成精确定量栽培技术、小麦精量播种技术、晚播麦独杆成穗高产栽培技术、水稻全程机械化高产栽培技术以及超级稻高产栽培技术 |

||

| 徐州宜丰生物质燃料有限公司 |

生物质秸秆成型燃料生产、收购、销售及相关技术服务,生物质燃料压块机设备研发、生产、销售,农副产品种植、销售等 |

资源优势:铜山区下辖20余个乡镇、区域总面积1800余平方公里,农业人口众多 |

| 创新优势:自主研发设计生产的压块机械,耗能低、产量高、耐磨损、操作简单等优点 |

||

| 昌泰生物质能源有限公司 |

竹木生物质燃料生产、销售;竹木制品、刨花板加工销售等 |

生产优势:年产6000吨生物质成型燃料及10000吨重竹丝(竹制品)生产线 |

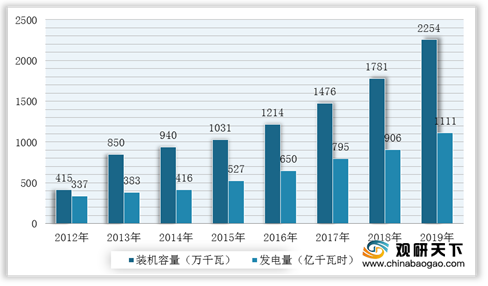

中游方面:近年来,国内大力鼓励和支持发展可再生能源,生物质能发电投资热情迅速高涨,各类农林废弃物发电项目纷纷启动建设,我国生物质发电装机容量和发电量稳步增长。据国家能源局数据显示,2019年,我国生物质发电累计装机容量达到2254万千瓦,同比增长26.6%;物质发电量1111亿千瓦时,同比增长20.4%,继续保持稳步增长势头。

现阶段,我国生物质发电行业企业主要包括兰考瑞华环保电力股份有限公司、凯迪生态、广东韶能集团股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 兰迪瑞华环保电力股份有限公司 |

生物质能发电及热力供应 |

燃料供应优势:在兰考县、曹县、开封市、菏泽市、郑州市、商丘市、新乡市等均为主要的小麦、花生、玉米及林木种植区都有辐射 |

| 技术优势:生物质燃烧发电技术成熟,发电设备具有运行可靠、返修率低、适用多种生物质燃料的特点 |

||

| 经验优势:具有稳健的项目评估和投资机制、成熟的燃料收储经验、科学的生产运营制度,可以通过收购、新建生物质电厂等方式迅速复制其在生物质发电领域的优势 |

||

| 凯迪生态 |

以生物质发电为主营业务,兼顾风电、水电的清洁能源发展 |

技术优势:生物质能发电项目有27%采用采用自主研发的中温次高压循环流化床锅炉直燃发电技术(第一代技术),63%采用自主研发的高温超高压循环流化床发电技术(第二代技术)等 |

| 产业布局优势:已运营生物质能电厂共计38家,总装机容量1122MW,分布全国十一省、自治区,多数集中分布在湖北、湖南、安徽、江西等华中粮食主产区秸秆丰富区域 |

||

| 生物质原料收储运优势:建立了以“村级收购”为主、“大客户收购”为辅的燃料收购体系,建设村级燃料收购点,组建生物质燃料产销专业合作社 |

||

| 广东韶能集团股份有限公司 |

清洁可再生能源为主营业务,重点发展生物质能发电和加油加气充电一体化站业务等 |

设备装置优势:拥有电力装机容量97.221万千瓦,其中清洁可再生能源73.221万千瓦 |

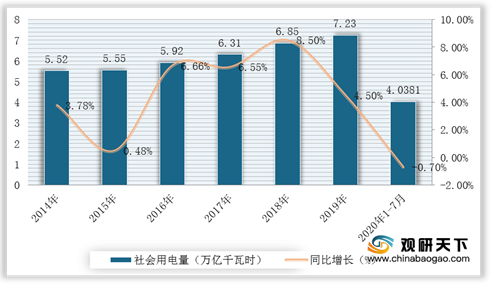

下游方面:在宏观经济运行总体平稳、服务业和高新技术及装备制造业较快发展、城农网改造升级释放电力需求等因素综合影响下,我国全社会用电实现较快增长。根据能源局数据显示,2019年,全国全社会用电量7.23万亿千瓦时,同比增长4.5%;2020年1-7月,全社会用电量累计40381亿千瓦时,同比下降0.7%。分产业看,第一产业用电量458亿千瓦时;第二产业用电量27111亿千瓦时;第三产业用电量6498亿千瓦时;城乡居民生活用电量6314亿千瓦时。

| 指标名称 |

用电量(亿千瓦时) |

同比增长(%) |

| 第一产业 |

458 |

8.8% |

| 第二产业 |

27111 |

-2.1% |

| 第三产业 |

6498 |

-2.5% |

| 城乡居民生活用电 |

6314 |

7.7% |

现阶段,我国生物质发电行业可供上网的电力销售给电力公司,如国网开封供电公司等,蒸汽等销售给热力运营企业,如惠天热电、天壕环境等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 国网开封供电公司 |

是国家中型一类企业,担负着开封市和开封县等多地供电任务 |

生产装置优势:有220千伏变电站3座,110千伏变电站11座,35千伏变电站1座 |

| 惠天热电 |

供暖、设备安装,硫酸铵(销售给指定单位),水暖材料零售,供暖设施租赁 |

用户资源优势:供热管网遍布沈阳市五大主城区及开发区,热负荷充足且稳定 |

| 专业优势:拥有供热设计研究院和专业的工程公司,具有甲级设计资质,且取得了工程总承包资质;热网智能化调控运行技术处于国内领先水平 |

||

| 天壕环境 |

可再生资源发电发热的技术服务、余热发电(限分支机构经营)、电力供应等 |

品牌优势:连续多年被评为“中国节能服务产业年度品牌企业”, |

| 规模优势:已成为以合同能源管理模式连锁投资运营工业余热发电项目的领军企业,以及是国家西气东输战略管网天然气管道余热余压利用的投资服务运营商 |

||

| 技术优势:拥有TIPS法制备中空纤维膜技术,是全球三大专利拥有者之一,是中国目前唯一大规模产业化的TIPS超滤膜生产商 |

相关行业分析报告参考《2020年中国生物质发电行业前景分析报告-市场供需现状与发展动向研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。