参考中国报告网发布《2017-2022年中国核电市场现状调查及发展态势预测报告》

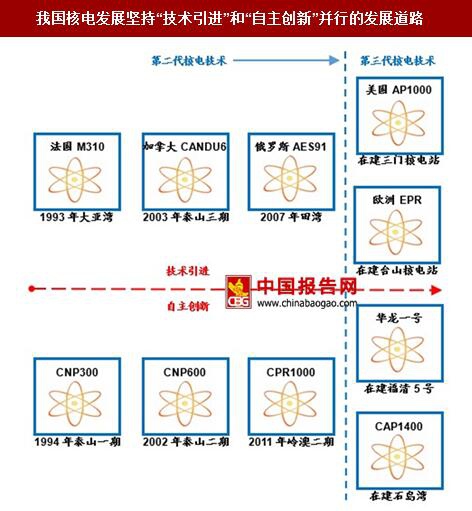

我国在引进吸收国外技术基础上逐步形成了CPR1000、“华龙一号”和CAP1400自主化核电技术

我国坚持“三步走”+大型压水堆核电技术+三代核电技术统一堆型的核电技术路线。根据国家发改委2007年发布的《核电中长期发展规划(2005-2020年)》,我国核电技术发展可以概括为三条发展路径:(1)在指导思想和发展方针上,统一 “核电发展技术路线”;(2)在核电发展战略上,坚持热堆-快堆-聚变堆的“三步走”路线,坚持发展百万千瓦压水堆核电技术路线;(3)在规划实施的核电发展技术路线上,在引进消化吸收的第三代百万千瓦压水堆核电技术完全掌握前,适当自主建设二代改进型核电技术。

根据刘兵等人2013年发表在《南华大学学报》上的《我国核电技术的能力演进与追赶路径》一文,我国核电技术演进也大致经历了三个发展阶段:

1、20世纪90年代前

CNP300结束我国大陆无核电历史。1983年国务院发布的《核能发展技术政策要点》明确了我国发展压水堆机组的技术路线;1991年12 月,应用了中核集团研发的CNP300压水堆技术的秦山一期核电站并网发电,结束了我国大陆无核电的历史,从此我国具有了30万千瓦级压水堆核电技术成套设备生产能力。

2、20世纪90年代到21世纪初

引进M310、AES91技术并形成自主CNP600 技术。20世纪90年代初,我国逐步确立了以“引进+国产”为主的核电发展技术路线。 1987年我国从法国引进了M310型二代压水堆技术,并应用于1993年并网发电的大亚湾核电站;在M310技术基础上,我国形成了60万千瓦级二代压水堆技术CNP600,并成功应用于2002年并网发电的秦山二期核电站和我国援建巴基斯坦的恰希玛核电站;1998年6月我国引进了加拿大重水堆CANDU6技术兵应用于2003年并网发电的秦山三期核电站;1999年10月我国引进俄罗斯先进压水堆AES91技术并应用于2007 年并网发电的田湾核电站。通过对多种核电技术的应用和比选,我国核电技术明确为以二代改进型过渡、发展第三代核电的发展路线。

3、2003年至今

自主创新形成二代CPR1000和三代“华龙一号”、CAP1400 核电技术。2010年中核集团在消化吸收法国M310核电技术的基础上,通过改进 CNP1000技术形成了CPR1000技术,主要设备国产化率达80%以上,并成功应用于 2011年并网发电的岭澳二期核电站;2003年10月,全国核电建设工作会议作出了“引进第三代核电技术,统一核电发展路线”的决定。2004年国家核电技术公司成立并主导了国际第三代核电技术的招标引进,美国AP1000中标浙江三门核电站,欧洲 EPR先进压水堆技术中标台山核电站;在消化吸收美国AP1000等国外三代核电技术的基础上,中核集团和国家核电分别形成了“华龙一号”和CAP1400三代压水堆核电技术,并将分别应用于在建的福清5号机组和石岛湾核电站。

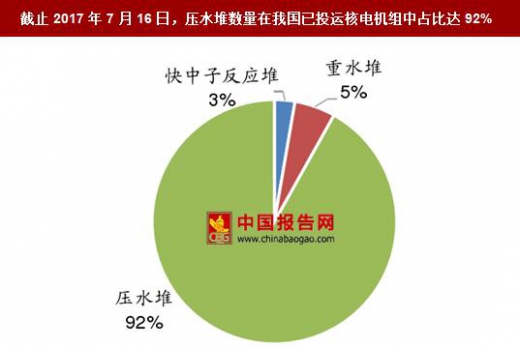

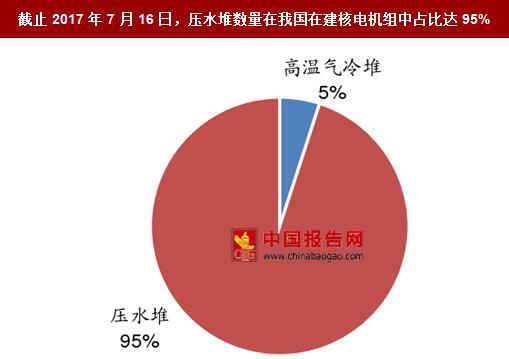

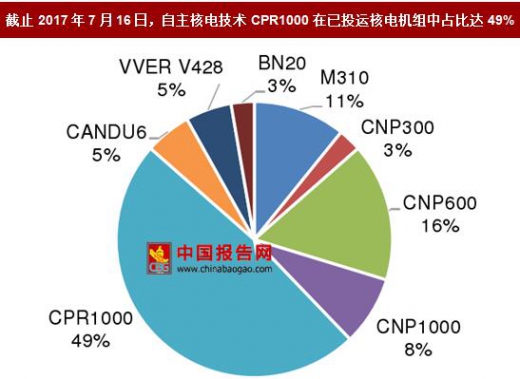

我国已建和在建压水堆数量占比超90%,自主核电技术CPR1000和华龙一号在已投运和在建核电机组中数量占比分别达49%和45%

从核电机组类型看,截止2017年7月16日,已投运和在建核电机组中压水堆分别占92%和95%。根据国际原子能机构(IAEA)统计数据,截止2017年7月16日,我国已投运核电机组37座,其中压水堆34座,重水堆2座,快中子反应堆1座,压水堆数量占比高达91.89%;我国在建核电机组20座,其中压水堆19座,高温气冷堆1 座,压水堆数量占比达95%。

从核电机组技术路线看,截止2017年7月16日,自主核电技术CPR1000、华龙一号在已投运和在建核电机组中数量占比分别达49%和45%。根据国际原子能机构统计数据,截止2017年7月16日,我国已投运的37座核电机组中,自主化第二代改进型核电机组CPR1000达18座,占比为49%;国产化核电机组(包括CPR1000、 CNP1000、CNP600和CNP300)达28座,国产化率为75.68%;我国在建的20座核电机组中,自主化第三代核电机组华龙一号达9座,占比为45%;第三代核电机组(包括华龙一号、AP1000、EPR1750)数量为15座,占比高达75%。

我国在引进吸收国外技术基础上逐步形成了CPR1000、“华龙一号”和CAP1400自主化核电技术

我国坚持“三步走”+大型压水堆核电技术+三代核电技术统一堆型的核电技术路线。根据国家发改委2007年发布的《核电中长期发展规划(2005-2020年)》,我国核电技术发展可以概括为三条发展路径:(1)在指导思想和发展方针上,统一 “核电发展技术路线”;(2)在核电发展战略上,坚持热堆-快堆-聚变堆的“三步走”路线,坚持发展百万千瓦压水堆核电技术路线;(3)在规划实施的核电发展技术路线上,在引进消化吸收的第三代百万千瓦压水堆核电技术完全掌握前,适当自主建设二代改进型核电技术。

根据刘兵等人2013年发表在《南华大学学报》上的《我国核电技术的能力演进与追赶路径》一文,我国核电技术演进也大致经历了三个发展阶段:

1、20世纪90年代前

CNP300结束我国大陆无核电历史。1983年国务院发布的《核能发展技术政策要点》明确了我国发展压水堆机组的技术路线;1991年12 月,应用了中核集团研发的CNP300压水堆技术的秦山一期核电站并网发电,结束了我国大陆无核电的历史,从此我国具有了30万千瓦级压水堆核电技术成套设备生产能力。

2、20世纪90年代到21世纪初

引进M310、AES91技术并形成自主CNP600 技术。20世纪90年代初,我国逐步确立了以“引进+国产”为主的核电发展技术路线。 1987年我国从法国引进了M310型二代压水堆技术,并应用于1993年并网发电的大亚湾核电站;在M310技术基础上,我国形成了60万千瓦级二代压水堆技术CNP600,并成功应用于2002年并网发电的秦山二期核电站和我国援建巴基斯坦的恰希玛核电站;1998年6月我国引进了加拿大重水堆CANDU6技术兵应用于2003年并网发电的秦山三期核电站;1999年10月我国引进俄罗斯先进压水堆AES91技术并应用于2007 年并网发电的田湾核电站。通过对多种核电技术的应用和比选,我国核电技术明确为以二代改进型过渡、发展第三代核电的发展路线。

3、2003年至今

自主创新形成二代CPR1000和三代“华龙一号”、CAP1400 核电技术。2010年中核集团在消化吸收法国M310核电技术的基础上,通过改进 CNP1000技术形成了CPR1000技术,主要设备国产化率达80%以上,并成功应用于 2011年并网发电的岭澳二期核电站;2003年10月,全国核电建设工作会议作出了“引进第三代核电技术,统一核电发展路线”的决定。2004年国家核电技术公司成立并主导了国际第三代核电技术的招标引进,美国AP1000中标浙江三门核电站,欧洲 EPR先进压水堆技术中标台山核电站;在消化吸收美国AP1000等国外三代核电技术的基础上,中核集团和国家核电分别形成了“华龙一号”和CAP1400三代压水堆核电技术,并将分别应用于在建的福清5号机组和石岛湾核电站。

我国核电发展坚持“技术引进”和“自主创新”并行的发展道路

资料来源:中国报告网整理

我国已建和在建压水堆数量占比超90%,自主核电技术CPR1000和华龙一号在已投运和在建核电机组中数量占比分别达49%和45%

从核电机组类型看,截止2017年7月16日,已投运和在建核电机组中压水堆分别占92%和95%。根据国际原子能机构(IAEA)统计数据,截止2017年7月16日,我国已投运核电机组37座,其中压水堆34座,重水堆2座,快中子反应堆1座,压水堆数量占比高达91.89%;我国在建核电机组20座,其中压水堆19座,高温气冷堆1 座,压水堆数量占比达95%。

截止2017年7月16日,压水堆数量在我国已投运核电机组中占比达92%

数据来源:国家统计局

截止2017年7月16日,压水堆数量在我国在建核电机组中占比达95%

数据来源:国家统计局

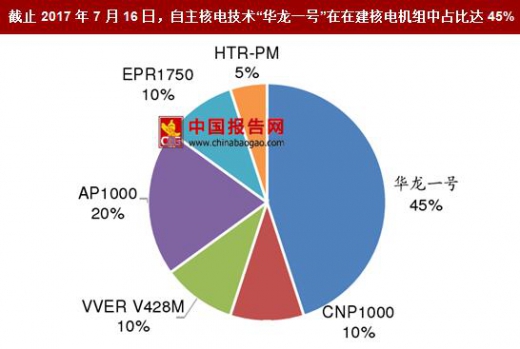

从核电机组技术路线看,截止2017年7月16日,自主核电技术CPR1000、华龙一号在已投运和在建核电机组中数量占比分别达49%和45%。根据国际原子能机构统计数据,截止2017年7月16日,我国已投运的37座核电机组中,自主化第二代改进型核电机组CPR1000达18座,占比为49%;国产化核电机组(包括CPR1000、 CNP1000、CNP600和CNP300)达28座,国产化率为75.68%;我国在建的20座核电机组中,自主化第三代核电机组华龙一号达9座,占比为45%;第三代核电机组(包括华龙一号、AP1000、EPR1750)数量为15座,占比高达75%。

截止2017年7月16日,自主核电技术CPR1000在已投运核电机组中占比达49%

数据来源:国家统计局

截止2017年7月16日,自主核电技术“华龙一号”在在建核电机组中占比达45%

数据来源:国家统计局

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。