参考中国报告网发布《2017-2022年中国核电市场现状调查及发展态势预测报告》

1954年,前苏联奥布宁斯克核电站并网发电,人类进入了和平利用核能的时代,揭开核能用于发电的序幕。60多年以来,核电经历了20世纪60年代的起步阶段、20 世纪70~80年代的快速发展阶段、20世纪80年代末一直到本世纪初的缓慢发展阶段、以及本世纪以来的复苏阶段。

1954年6月,前苏联建成世界上第一座核电机组——5000KW石墨水冷堆奥布宁斯克核电站。美国于1956年投入运行了第一台4500KW的沸水堆机组,1957年12月建成了希平港(Shipping Port)压水堆核电站, 1960年7月建成了德累斯顿(Dresden-1)沸水堆核电站。法国和英国在1956年也各建成一台石墨气冷堆机组。到了20世纪60年代,德国、日本、加拿大等国的核电工业相继发展起来,总装机1223万KW,最大单机容量60.8万KW。

2、发展阶段:1969~1988年

这一阶段核电技术趋于成熟,拥有核电站的国家逐年增加。特别是1973~1974年的石油危机将世界核电的发展推向高潮。根据美国能源信息署(EIA)数据,截止1988年,全球核电装机容量达319.50MW,是1980 年装机容量156.80MW的2倍;根据世界银行数据,1988年全球核能发电量占全球总发电量的15.29%,是1980年7.81%的近2倍。

3、缓慢发展阶段:1989年~2000年

20世纪80年代之后,世界经济特别是发达国家的经济增长缓慢,因而对电力需求增长不快甚至下降,核电发展遇到重重困难。1979年3月美国发生的三哩岛核电厂事故及1986年4月苏联发生的切尔诺贝利核电厂事故使得核电安全受到公众和政府的极大关注。在这种情况下,公众和政府对核电的安全性要求不断提高,导致核电站设计更加复杂、政府审批时间加长、建造周期加长、建设成本上升,核电竞争性下降。

4、 复苏发展阶段:2001年~至今。由于核电安全技术的快速发展、燃烧化石能源导致的严重环境污染和气候变暖现实,欧洲、韩国、中国等都将核能发展列入本国中长期能源政策中。

当前轻水堆和重水堆在全球核电市场中所占比重大

轻水堆和重水堆是在全球核电市场竞争中仅存的商业化堆型,截止2017年6月两种堆型数量占比达93%。根据Stephen Salapp等人1989年发表在《国外核动力》杂志上的《轻水堆和重水堆在国际市场上的竞争》一文,在各核反应堆堆型中,只有轻水堆和重水堆两种堆型在全球核电市场竞争中生存下来。

从在运核电机组数量上看,轻水堆与重水堆占绝大多数,其中轻水堆占比达82%,重水堆占比为11%。根据国际原子能机构(IAEA)统计数据,截止2017年7月16日,全球在运核电机组达449座,其中压水堆290座,沸水堆78座,轻水堆(包括压水堆和沸水堆)数量占比达81.96%;重水堆49座,占比为10.91%。

从在运核电机组装机容量看,轻水堆占比达89%,重水堆占比为6%。根据国际原子能机构(IAEA)统计数据,截止2017年7月16日,全球在运核电机组装机容量达392.12GW,其中压水堆272.86GW,沸水堆75.32GW,轻水堆(包括压水堆和沸水堆)装机容量占比达88.79%;重水堆装机容量24.63GW,占比为6.28%。

从在建核电机组数量上看,轻水堆与重水堆占绝大多数,其中轻水堆占比达90%,重水堆占比为7%。根据国际原子能机构(IAEA)统计数据,截止2017年7月16日,在全球61座在建核电机组中,压水堆、沸水堆和重水堆数量分别为51座、4座和4座,轻水堆(包括压水堆和沸水堆)占比达90.16%,重水堆占比为6.56%;

从在建核电机组装机容量上看,轻水堆占比达95%,重水堆占比为4%。根据国际原子能机构(IAEA)统计数据,截止2017年7月16日,全球在建核电机组总装机容量达61.49GW,其中在建压水堆、沸水堆和重水堆装机容量分别为53.05GW、5.25GW和2.52GW,轻水堆(包括压水堆和沸水堆)占比达94.80%,重水堆占比为4.10%。

随着技术进步,商业化的第二代核电站发展成熟,核电安全推进第三代核电发展

20世纪50年代至60年代建造的第一代核电站属于原型堆核电站,主要目的是通过试验示范形式验证核电站工程实施的可能性,典型核电站包括前苏联的Obninsk 核电站、美国ShippingPort压水堆核电站、法国Chooz核电站和德国的Obrigheim核电站等。

20世纪60年代末开始建造的第二代核电站主要目的是为实现核电的商业化、标准化、批量化和系列化。商业化的第二代核电站主要以轻水堆(包括压水堆和沸水堆)和重水堆为主。其中,二代压水堆典型代表为美国西屋公司(Westinghouse)推出的Model212、312、314、414系列压水堆、美国燃烧工程公司(ABB-CE)推出的System80系列压水堆和法国的法玛通公司(Framatome)推向市场的CPY和 M310系列压水堆;二代沸水堆典型代表为美国通用电气公司(GE)、日本日立公司(HITACHI)以及东芝公司(TOSHIBA)推出的BWR沸水堆;而二代重水堆商用代表堆型是加拿大原子能有限公司(AECL)和安大略水电公司研制的CANDU堆;

核电事故引发全球对核电安全的极大关注并推动第三代核电发展。1979年3月美国发生的三哩岛核电厂事故及1986年4月苏联发生的切尔诺贝利核电厂事故使得核电安全受到公众和政府的极大关注。在第二代核电机组已积累的技术储备和运行经验的基础上并针对其不足之处,美国EPRI和欧洲联盟分别于1990年和1994年发布了《美国电力公司文件要求》和《欧洲电力公司文件要求》(URD/EUR),作为第三代先进轻水堆的技术准则,以显著改善第三代核电站的安全性和经济性。

第三代核电技术本身即以高安全系数为设计出发点,采用“非能动”安全系统,在核电站发生紧急状况时,核电安全壳上方水箱内的冷却水无需电能,仅依靠自身重力即可对反应堆进行冷却喷淋,使反应堆达到安全状态。第三代核电技术以美国西屋公司非能动先进压水堆AP1000和欧洲先进压水堆EPR为典型代表。

1954年,前苏联奥布宁斯克核电站并网发电,人类进入了和平利用核能的时代,揭开核能用于发电的序幕。60多年以来,核电经历了20世纪60年代的起步阶段、20 世纪70~80年代的快速发展阶段、20世纪80年代末一直到本世纪初的缓慢发展阶段、以及本世纪以来的复苏阶段。

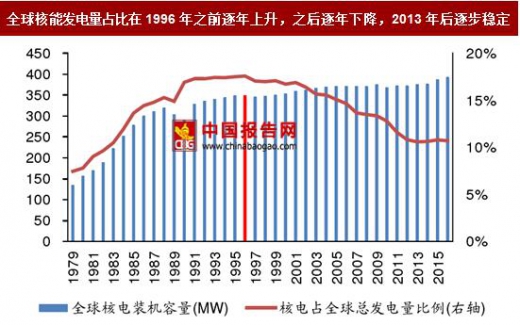

全球核能发电量占比在1996年之前逐年上升,之后逐年下降,2013年后逐步稳定

数据来源:国家统计局

1、试验起步阶段:1961~1968年1954年6月,前苏联建成世界上第一座核电机组——5000KW石墨水冷堆奥布宁斯克核电站。美国于1956年投入运行了第一台4500KW的沸水堆机组,1957年12月建成了希平港(Shipping Port)压水堆核电站, 1960年7月建成了德累斯顿(Dresden-1)沸水堆核电站。法国和英国在1956年也各建成一台石墨气冷堆机组。到了20世纪60年代,德国、日本、加拿大等国的核电工业相继发展起来,总装机1223万KW,最大单机容量60.8万KW。

2、发展阶段:1969~1988年

这一阶段核电技术趋于成熟,拥有核电站的国家逐年增加。特别是1973~1974年的石油危机将世界核电的发展推向高潮。根据美国能源信息署(EIA)数据,截止1988年,全球核电装机容量达319.50MW,是1980 年装机容量156.80MW的2倍;根据世界银行数据,1988年全球核能发电量占全球总发电量的15.29%,是1980年7.81%的近2倍。

3、缓慢发展阶段:1989年~2000年

20世纪80年代之后,世界经济特别是发达国家的经济增长缓慢,因而对电力需求增长不快甚至下降,核电发展遇到重重困难。1979年3月美国发生的三哩岛核电厂事故及1986年4月苏联发生的切尔诺贝利核电厂事故使得核电安全受到公众和政府的极大关注。在这种情况下,公众和政府对核电的安全性要求不断提高,导致核电站设计更加复杂、政府审批时间加长、建造周期加长、建设成本上升,核电竞争性下降。

4、 复苏发展阶段:2001年~至今。由于核电安全技术的快速发展、燃烧化石能源导致的严重环境污染和气候变暖现实,欧洲、韩国、中国等都将核能发展列入本国中长期能源政策中。

全球核电站发展历程

资料来源:中国报告网整理

核电技术发展历程

资料来源:中国报告网整理

当前轻水堆和重水堆在全球核电市场中所占比重大

轻水堆和重水堆是在全球核电市场竞争中仅存的商业化堆型,截止2017年6月两种堆型数量占比达93%。根据Stephen Salapp等人1989年发表在《国外核动力》杂志上的《轻水堆和重水堆在国际市场上的竞争》一文,在各核反应堆堆型中,只有轻水堆和重水堆两种堆型在全球核电市场竞争中生存下来。

从在运核电机组数量上看,轻水堆与重水堆占绝大多数,其中轻水堆占比达82%,重水堆占比为11%。根据国际原子能机构(IAEA)统计数据,截止2017年7月16日,全球在运核电机组达449座,其中压水堆290座,沸水堆78座,轻水堆(包括压水堆和沸水堆)数量占比达81.96%;重水堆49座,占比为10.91%。

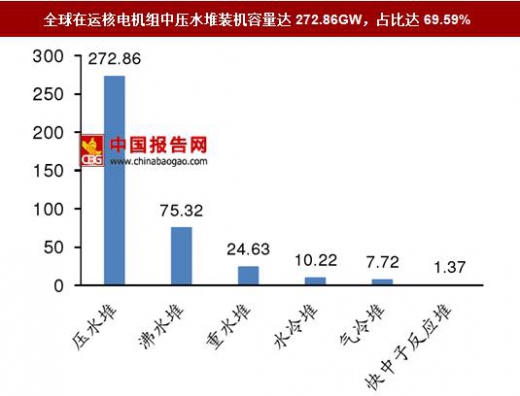

从在运核电机组装机容量看,轻水堆占比达89%,重水堆占比为6%。根据国际原子能机构(IAEA)统计数据,截止2017年7月16日,全球在运核电机组装机容量达392.12GW,其中压水堆272.86GW,沸水堆75.32GW,轻水堆(包括压水堆和沸水堆)装机容量占比达88.79%;重水堆装机容量24.63GW,占比为6.28%。

截止2017年7月16日,全球在运核电机组中压水堆数量占比达65%

数据来源:国家统计局

全球在运核电机组中压水堆装机容量达272.86GW,占比达69.59%

数据来源:国家统计局

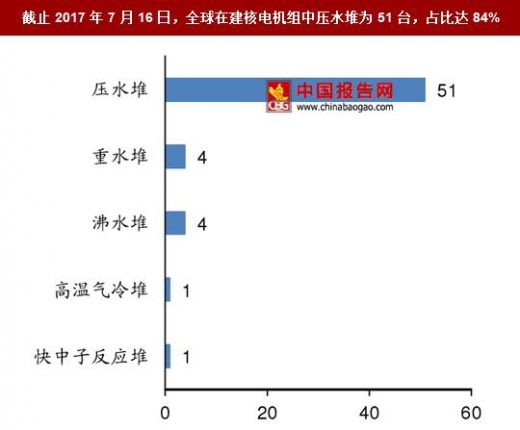

从在建核电机组数量上看,轻水堆与重水堆占绝大多数,其中轻水堆占比达90%,重水堆占比为7%。根据国际原子能机构(IAEA)统计数据,截止2017年7月16日,在全球61座在建核电机组中,压水堆、沸水堆和重水堆数量分别为51座、4座和4座,轻水堆(包括压水堆和沸水堆)占比达90.16%,重水堆占比为6.56%;

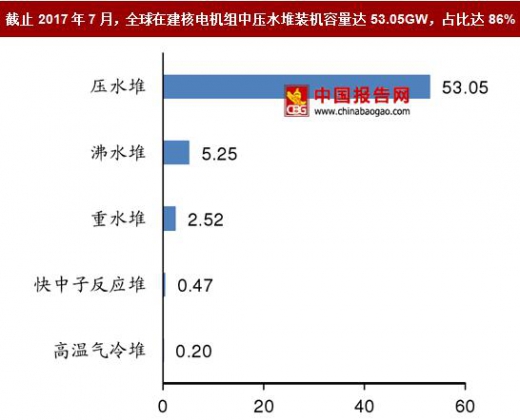

从在建核电机组装机容量上看,轻水堆占比达95%,重水堆占比为4%。根据国际原子能机构(IAEA)统计数据,截止2017年7月16日,全球在建核电机组总装机容量达61.49GW,其中在建压水堆、沸水堆和重水堆装机容量分别为53.05GW、5.25GW和2.52GW,轻水堆(包括压水堆和沸水堆)占比达94.80%,重水堆占比为4.10%。

截止2017年7月16日,全球在建核电机组中压水堆为51台,占比达84%

数据来源:国家统计局

截止2017年7月,全球在建核电机组中压水堆装机容量达53.05GW,占比达86%

数据来源:国家统计局

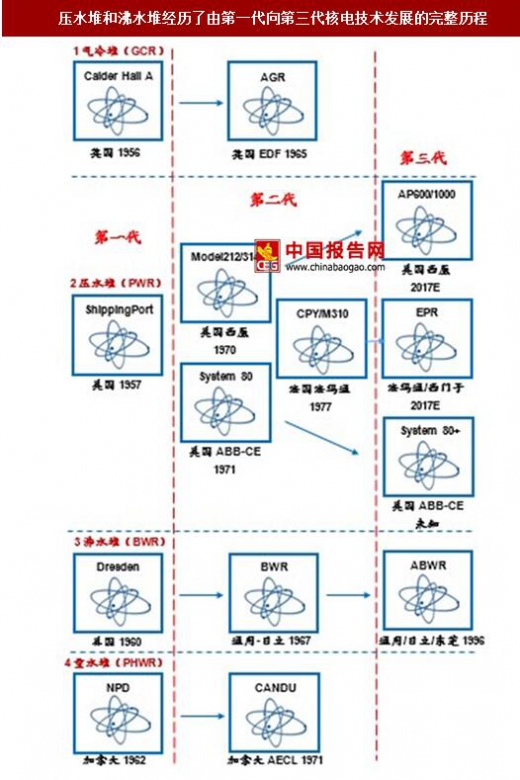

随着技术进步,商业化的第二代核电站发展成熟,核电安全推进第三代核电发展

20世纪50年代至60年代建造的第一代核电站属于原型堆核电站,主要目的是通过试验示范形式验证核电站工程实施的可能性,典型核电站包括前苏联的Obninsk 核电站、美国ShippingPort压水堆核电站、法国Chooz核电站和德国的Obrigheim核电站等。

20世纪60年代末开始建造的第二代核电站主要目的是为实现核电的商业化、标准化、批量化和系列化。商业化的第二代核电站主要以轻水堆(包括压水堆和沸水堆)和重水堆为主。其中,二代压水堆典型代表为美国西屋公司(Westinghouse)推出的Model212、312、314、414系列压水堆、美国燃烧工程公司(ABB-CE)推出的System80系列压水堆和法国的法玛通公司(Framatome)推向市场的CPY和 M310系列压水堆;二代沸水堆典型代表为美国通用电气公司(GE)、日本日立公司(HITACHI)以及东芝公司(TOSHIBA)推出的BWR沸水堆;而二代重水堆商用代表堆型是加拿大原子能有限公司(AECL)和安大略水电公司研制的CANDU堆;

核电事故引发全球对核电安全的极大关注并推动第三代核电发展。1979年3月美国发生的三哩岛核电厂事故及1986年4月苏联发生的切尔诺贝利核电厂事故使得核电安全受到公众和政府的极大关注。在第二代核电机组已积累的技术储备和运行经验的基础上并针对其不足之处,美国EPRI和欧洲联盟分别于1990年和1994年发布了《美国电力公司文件要求》和《欧洲电力公司文件要求》(URD/EUR),作为第三代先进轻水堆的技术准则,以显著改善第三代核电站的安全性和经济性。

第三代核电技术本身即以高安全系数为设计出发点,采用“非能动”安全系统,在核电站发生紧急状况时,核电安全壳上方水箱内的冷却水无需电能,仅依靠自身重力即可对反应堆进行冷却喷淋,使反应堆达到安全状态。第三代核电技术以美国西屋公司非能动先进压水堆AP1000和欧洲先进压水堆EPR为典型代表。

对核电机组安全性要求的不断提升是核电技术发展的根本动力

资料来源:中国报告网整理

压水堆和沸水堆经历了由第一代向第三代核电技术发展的完整历程

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。