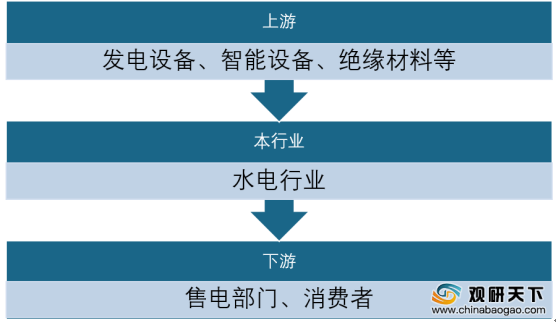

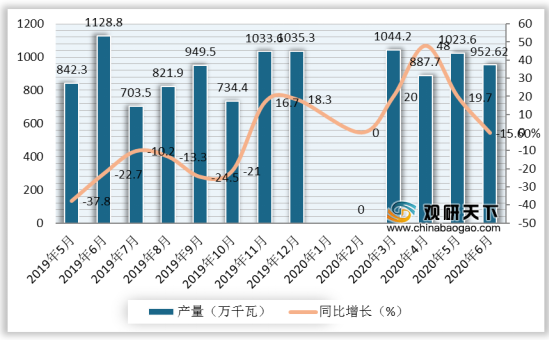

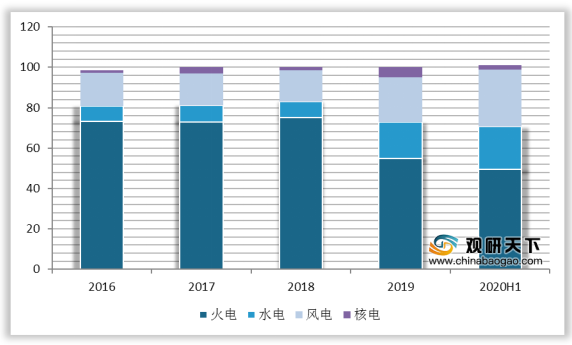

上游方面:近年来,随着我国清洁能源发展壮大,发电机组设备陆续生产完成。2020年1-6月,全国发电设备生产完成4754.62万千瓦(按发电机计),同比增长18.9%。其中:水电机组1009.24万千瓦,同比增长153.7%。此外,水电机组在整体发电设备中的比例逐年提升,水电设备产量比重由2016年的7.6%增至2020上半年的21.2%。

现阶段,我国提供发电设备的企业主要有川投能源、东方电气、哈尔滨电气集团佳木斯电机股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

川投能源 |

投资开发,经营管理以电力生产为主的能源项目;开发和经营新能源项目,电力配套产品及信息、咨询服务等 |

1. 资本运作优势:公司具备管理优良、利润水平较高、负债率较低等优势,自身亦在资本市场、金融机构、社会公众心目中树立了良好的现代企业形象,公司在最近一次信用评级中被评为AAA级,公司资产负债比率为28.10% |

2.清洁能源优势:目前集团参控股的已建成水电项目装机总量2758.70万千瓦,运营水电站权益装机容量887.37万千瓦,均位列四川省属电力上市公司首位,是川渝电网中最大的清洁能源供应商之一,在四川电力市场具有不可比拟和替代的竞争优势 |

||

东方电气 |

用设备制造业、电气机械及器材制造业、核能发电设备、风力发电设备、可再生能源发电设备等及其备品备件制造、销售及研发 |

1.研发技术优势:公司拥有成套5-100万千瓦等级水力发电机组、重型燃机机组、太阳能等发电设备研发设计制造专有技术;参建的长江三峡枢纽工程项目获得国家科学技术进步奖特等奖,世界首台百万水电精品水轮机研制完成,率先掌握百万千瓦等级巨型水电机组核心技术 |

2. 产品结构及服务优势:公司历经61年研发制造,累计产出发电设备超过5.64亿千瓦,构建了“水电、火电、核电、风电、气电、太阳能发电”六电并举、协同发展的产品格局,拥有完整的电站改造与全生命周期服务能力,提供电站系统解决方案 |

||

3. 市场开拓优势:公司建立了强有力的营销队伍、完善的国内外营销网络、完整的产品结构,不仅保持了国内相当份额的市场占有率,而且在国外市场也有较高影响力 |

||

哈尔滨电气集团佳木斯电机股份有限公司 |

电机、屏蔽电泵、局部扇风机制造与维修;电机、防爆电气技术开发、技术服务、股权投资。自营进出口业务 |

1. 生产制造能力优势:司拥有先进的流水线和现代化车间,拥有德国引进的VPI真空压力浸漆设备、N80T六工位高速冲槽机、NN20T高速冲槽机、4000KN双点闭式冲压机自动生产线、直线式多工位自动冲槽中心和有德国技术的申克动平衡机等 |

2. 品牌优势:公司产品能效水平可与国际一流企业的产品竞争,已成为国内产品品种齐全、产品竞争力领先的特种电机企业。公司进一步提升了“飞球”电机在国内和国际市场上的知名度 |

||

3. 发展战略优势:着力打造四大生产园区,辐射佳木斯、成都、天津、苏州四个区域,在研发、采购、生产、销售、服务各环节发挥协同作用,形成五大产业布局 |

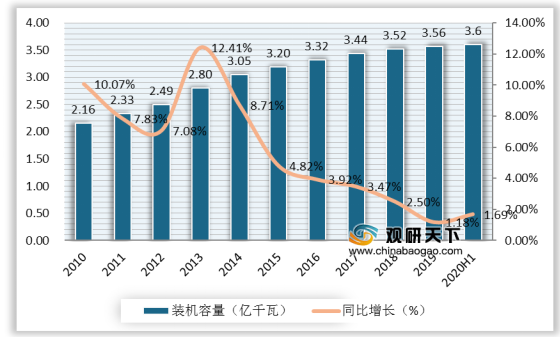

中游方面:虽然我国水电装机容量逐年增长,但2016-2019年装机增速明显回落。2020年上半年我国水电装机容量3.6亿千瓦,同比增长1.69%。

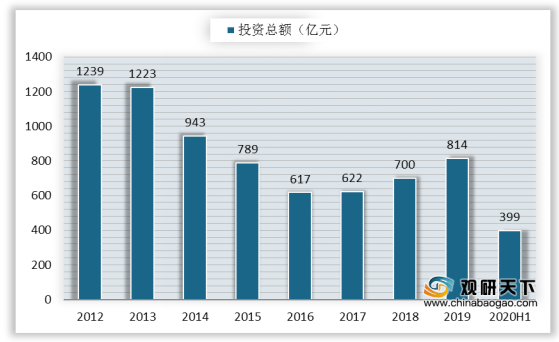

近年来,我国水电建设投资额呈现波动增长态势,2019年水电行业电源建设投资总额增长至814亿元,2020年上半年投资额为399亿元。

现阶段,我国水电行业企业主要包括浙江珊溪水利水电开发股份有限公司、长江电力、华能水电等。

企业名称 |

主营业务 |

企业竞争优势 |

浙江珊溪水利水电开发股份有限公司 |

经营管理珊溪水利枢纽工程;新能源项目的开发管理;旅游景点的开发、服务;物业管理;水利水电技术咨询、培训;纯净水制作、销售;水产养殖、销售;建筑材料、水利水电设备的销售 |

1. 自然资源优势:浙江省江河众多,自北而南有东西苕溪、钱塘江、曹娥江、甬江、灵江、瓯江、飞云江、鳌江八大主要水系;浙、赣、闽边界河流有信江、闽江水系,还有其他众多的小河流等 |

2. 区域先发优势:因此公司作为温州目前唯一一家以水力发电、供水为主业的水电企业,具备区域先发优势 |

||

3. 管理优势:公司的管理层拥有多年的水电从业经历,拥有丰富的专业知识和经验,对水电行业有深刻的理解。凭借管理层的经验和能力,公司可以有效地控制成本,提高运营效率 |

||

长江电力 |

电力生产、经营和投资;电力生产技术咨询;水电工程检修维护 |

1. 梯级联合调度优势:司通过积累各阶段的调度经验和基础资料,不断探索蓄水后长江中上游的水文预报规律,推动长江中上游流域水情信息共享平台建设,不断提高水雨情预测预报精确度 |

2.跨区域营销优势:公司跨大区的水电营销能力进一步加强。注重市场相关政策的分析和研究,准确研判政策变化趋势;加强与受电省市政府、企业的沟通交流,及时了解受电省市电力供需形势;提高自身运行管理水平,及时响应客户需求 |

||

华能水电 |

国内外电力等能源资源的开发、建设、生产、经营和产品销售;电力等能源工程的投资、咨询、检修、维护及管理服务等 |

1. 全流域联合调度规模优势:为了发挥澜沧江流域梯级水电站联合优化调度运行的优势,公司成立了集控中心,目前已成功控制功果桥、小湾、漫湾、糯扎渡、景洪五个电厂,澜沧江流域梯级电站统一调度的态势已全面形成 |

2. 区位优势:随着西部大开发战略的实施,云南省作为“桥头堡”,经济将有望获得较大发展。云南是有色金属王国,磷矿储量居全国第一,有色金属冶炼和磷化工均是高耗电产业,这两大行业的发展将为公司提供云南特有的高耗能用电市场,并为汛期电能的消化提供出路 |

||

3. 单机规模大,发电效率高优势:公司下属的糯扎渡水电站安装有9台65万千瓦的水电机组,已投产装机容量585万千瓦,是我国已投产的第四大水电站;小湾水电站安装有6台70万千瓦的水电机组,已投产装机容量420万千瓦,是我国已投产的第七大水电站 |

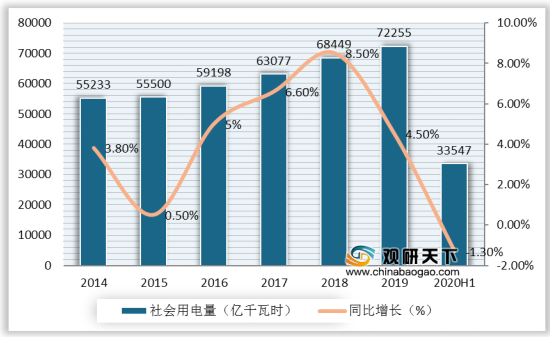

下游方面:水电行业下游客户主要为电网公司,其掌握上网电量的调度。2019年全社会用电量达7.23万亿千瓦时,比上年增长4.5%。受新冠影响,2020年1-6月,全国全社会用电量33547亿千瓦时,同比下降1.3%。

现阶段,我国电网公司除了国家电网和南方电网两大巨头外,还有一些本地企业如重庆三峡水利电力、广西桂东电力、文山电力等。

企业名称 |

主营业务 |

企业竞争优势 |

重庆三峡水利电力 |

发电;电力供应、销售及服务;配售电系统开发、建设、设计及运营管理、电力项目开发等 |

1. “绿色能源”优势:作为“绿色能源”水力发电公司,在全社会面临较大的节能环保压力环境下,依托水电享有的优先调度和政策支持等优势,公司市场竞争能力得以加强 |

2. 发供电一体经营模式优势:作为一家从事水力发、输、配、售电业务一体化经营的地方电力企业,公司拥有完整的发、供电网络,其厂网一体化保证了对区域电力供应的市场优势 |

||

3. 多水电站联合运行管理优势:公司拥有鱼背山、杨东河等下属及控股公司水电站共计14座,通过深入掌握各机组运行规律,依托公司电网,主动、科学调度水资源,合理、高效组织电力生产,实现以水调电,最大程度发挥水资源利用效率,提升公司发电能力 |

||

广西桂东电力 |

水力发电、供电和配电业务一体化经营 |

1. 电力特许经营优势:公司电力主业经营拥有政府特许经营权,取得了广西工业和信息化委员会核发的《供电营业许可证》,具有独立的供电营业区 |

2. 区域优势:公司目前电力销售区域主要包括广西东部区域,并与邻近的广东省郁南县、罗定市等地区以及湖南省周边的江永、江华、永州等县市,形成三省(区)联网电量互为交换互通有无 |

||

3. “厂网合一”经营优势:作为一家从事水力发电、供电、配电业务一体化经营的地方电力企业,公司拥有完整的发、供电网络,是已上市公司中少数拥有“厂网合一”电力企业,公司的厂网一体化保证了对区域电力供应的市场优势 |

||

文山电力 |

发电、供电、电站、电网设计、建设、维修、改造、咨询服务、中小水(火)电站的投资开发、租赁、总承包及设备成套及物资供应,售电业务等 |

1. 技术优势:公司具备发电、输电、配电、售电、设计、勘测等完整电力产业链的技术优势和服务能力,公司系统、专业、先进的技术优势为公司在今后的电力市场竞争中奠定了基础 |

2. 用户资源优势:公司为客户提供“可靠、高效、绿色、智能”的供电服务,赢得了社会一致认同,具有广泛的品牌知名度和服务优势。公司与广大客户建立了长期的供电服务合作关系,拥有庞大而稳固的客户资源优势 |

||

3. 配售电业务优势:公司多年从事文山区域电网经营和配售电业务,为客户在电网规划、勘察设计、建设、投资、运营方面提供完整的解决方案,在供电服务方面具有完善的技术和服务优势。公司具备投资、运营增量配售电业务所需的技术、管理等能力 |

相关行业分析报告参考《2020年中国水电行业投资分析报告-产业供需现状与未来动向研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。