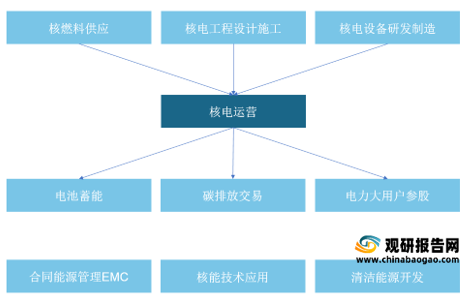

我国核电运营商业模式可分为单一核电站与核电企业集团两种模式,单一核电站通过销售电力获取利润,集团则采用相关多元化经营规避核电系统性风险。

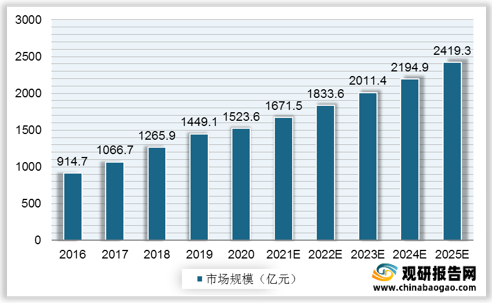

随着核电技术与核电运营熟练程度提升,核电发电效率逐年上升,在碳中和目标的提出的背景下,将带动中国核电运营市场规模持续扩容,2020年我国核电运营市场规模达1523.6亿元,预计在2025年达到2419.3亿元。

目前,我国三大核电运营方中核集团、中广核以及国家电投属于核电企业集团模式。得益于中核集团在核能技术方面的历史积累,其在核电技术与人才储备方面有一定优势。

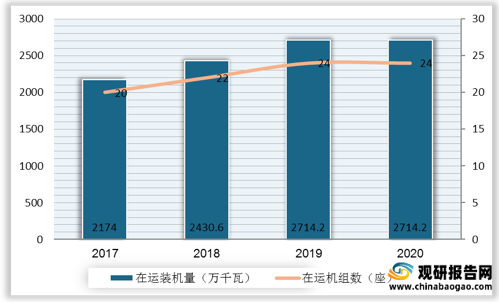

从荷载能力来看,中广核在运装机容量居中国核电运营企业之首,在2017-2020年间在运装机量保持在2100万千瓦以上,并呈逐年上升态势;虽然中核集团的在运机组数量与中广核几乎持平,但在运装机容量远低于中广核;国家电投由于进入核电市场时间较晚,因此装机容量相比中广核与中核集团较少。

从成本来看,中核集团与中广核成本把控方向不同,中核集团对于成本的把控更多体现在运行维护成本与燃料成本,且2020年其燃料成本较上年有所增长;而中广核对于成本的把控更多体现在核电建设。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

单一核电站商业模式

资料来源:观研天下整理

核电企业集团商业模式

资料来源:观研天下整理

随着核电技术与核电运营熟练程度提升,核电发电效率逐年上升,在碳中和目标的提出的背景下,将带动中国核电运营市场规模持续扩容,2020年我国核电运营市场规模达1523.6亿元,预计在2025年达到2419.3亿元。

中国核电运营市场规模(以发电量计算),2016-2025年预测

数据来源:观研天下整理

目前,我国三大核电运营方中核集团、中广核以及国家电投属于核电企业集团模式。得益于中核集团在核能技术方面的历史积累,其在核电技术与人才储备方面有一定优势。

核电运营企业运营能力对比

|

|

中核集团 |

中广核 |

国家电投 |

| 核电技术 |

自主知识产权三代核电技术“华龙一号” 四代高温气冷堆核电技术 多功能模块化小型堆 |

自主知识产权三代核电技术“华龙一号” ACPR系列小型堆 核级数字化仪控系统产品平台和睦系统 |

引进并消化AP1000三代核电技术; 在AP1000的基础上自主研发三代核电“国和一号” |

| 人才储备 |

中核集团拥有23所核能研究院,涵盖核工业所有技术专业,且多家研究所成立时间超过40年,核能专家经验丰富;中核集团专业技术人才达4.1万人,中国科学院、工程院院士17人,核电运维工匠2,000人 |

中广核拥有7个核能研究中心,覆盖核燃料、核电运维与核电建设;中广核专业技术人员数为1.6万人,占比高达92.2%,操纵员人数为1,370人,高级管理团队均在核电行业从业20年以上 |

科研人员达6,000人,学科带头人数量在200人以上,国家“千人计划”专家6人,青年“千人计划”1人,“百千万人才工程”5人;外部联合企业、科研院所和高校近2万名科研人员 |

| WANO综合指数 |

WANO综合指数满分机组数:15台 先进值占比:74.5% |

WANO综合指数满分机组数:13台 先进值占比:72.6% |

WANO综合指数满分机组数:1台 |

| 乏燃料处理 |

成功研制大型乏燃料运输容器 研发乏燃料干贮容器 与清华联合成立核燃料循环研究院 |

成功研发乏燃料贮存格架 部分交由中核集团处理 |

主要交由中核集团处理 |

资料来源:观研天下整理

从荷载能力来看,中广核在运装机容量居中国核电运营企业之首,在2017-2020年间在运装机量保持在2100万千瓦以上,并呈逐年上升态势;虽然中核集团的在运机组数量与中广核几乎持平,但在运装机容量远低于中广核;国家电投由于进入核电市场时间较晚,因此装机容量相比中广核与中核集团较少。

2017-2020年中核集团在运装机容量

数据来源:观研天下整理

2017-2020年中广核在运装机容量

数据来源:观研天下整理

2017-2020年国家电投在运装机容量

数据来源:观研天下整理

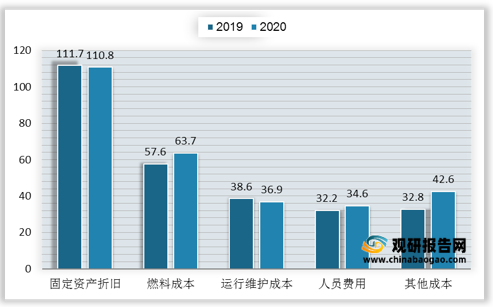

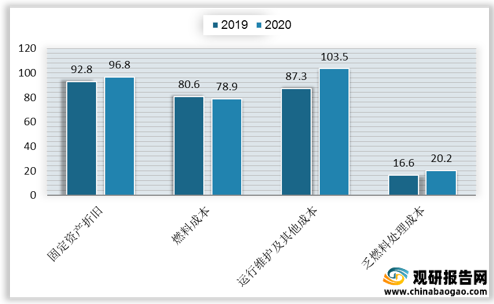

从成本来看,中核集团与中广核成本把控方向不同,中核集团对于成本的把控更多体现在运行维护成本与燃料成本,且2020年其燃料成本较上年有所增长;而中广核对于成本的把控更多体现在核电建设。

2019-2020年中国核电成本结构

数据来源:观研天下整理

2019-2020年中广核电力成本结构

数据来源:观研天下整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。