参考中国报告网发布《2017-2022年中国电力行业市场发展现状及十三五商业模式创新分析报告》

1、 光伏:单晶替代趋势明确 行业龙头溢价显著

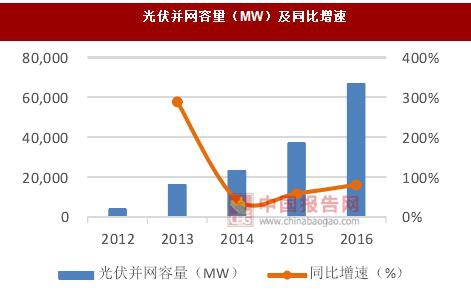

2016 年受“630”上网电价下调的影响,光伏迎来史上最强抢装潮。新增装机容量达 34.54GW,同比增 128%,其中地面电站为 30.3GW ,占比 87.7%,分布式电站分别为 4.24GW,2016 年底全国累计装机容量达 77.42GW。由于补贴拖欠以及弃光因素的影响,运营商面临比较大的现金流压力,导致信贷扩张能力弱的民营企业的退出。

经过 2016 年的抢装,2017 年光伏装机量下滑已成定局,预计全年的装机量在 20~30GW左右。随着未来光伏电站投资向中东部转移,加之政策明显倾向于分布式光伏,分布式光伏投资价值凸显,今年光伏的主要增量来源于分布式光伏。我们坚定看好单晶替代多晶的趋势依旧不变,目前单晶成本优势已经凸显,同时在领跑者计划与分布式对高效率的背景下需求暴增,今年一季度多晶价格的大幅下滑也验证了该逻辑的判断。

2、 储能:商业属性不明 待政策出台理顺机制

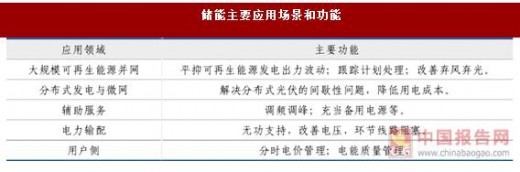

储能增加了电能输送储存的功能,在未来电力系统发展中极具意义。从技术类型来看,目前储能技术主流是电化学储能,包括锂离子电池、铅炭电池、全钒液流电池和钠硫电池四类;从应用场景来看,大规模可再生能源并网、分布式发电与微电网、辅助服务、电力输配和用户侧是主要的五类应用场景;根据不同场景的应用需求,技术配套也有所区别。

截至 2016 年底全球投运电化学储能项目的累计装机达 1769.9MW,同比增长 56%,2012 到 2016 年复合增速 32%。2016 年全球新增投运的电化学储能项目装机 638.5MW,同比增长 87%,呈加速发展的趋势,其中辅助服务是主要的应用场景,锂离子电池是主要的技术类型。

美国累计装机规模领先,补贴、强制采购计划等政策是美国储能发展的重要推手截至 2016 年底,中国投运的电化学储能项目的累计装机达 243MW,同比增长 72%;2016 年新增投运规模 101.4MW,同比增长 299%,可再生能源并网是主要应用场景,锂 电和铅蓄电池是主要的技术类型。

由于目前储能成本较高,没有能够稳定盈利的商业模式,因此从需求侧无法拉动行业的快速发展。而从政策层面来看,虽然众多能源文件出台中提出重点发展储能,但均为提出储能补贴的相关政策。

目前,电化学储能获得“三北”地区辅助服务市场主体地位,东北地区已开展电力辅助服务试点,储能相关的补贴政策正在探讨之中;国内弃风、弃光问题日趋严重,电改推动了新能源微电网、需求侧响应的发展,客观上拉动了储能需求;与此同时储能系统成本也在快速下降。我们认为有利因素正在积累,静待储能市场爆发。

我们认为,虽然目前我国储能产业快速发展,且政府不断出台文件强调储能产业的重要性。但是目前储能的支持政策、市场机制尚未建立,存在商业化示范不足等问题,项目能够做到微利已属不易。短期仍需要等待相关政策的出台,会对市场有刺激的作用。

1、 光伏:单晶替代趋势明确 行业龙头溢价显著

2016 年受“630”上网电价下调的影响,光伏迎来史上最强抢装潮。新增装机容量达 34.54GW,同比增 128%,其中地面电站为 30.3GW ,占比 87.7%,分布式电站分别为 4.24GW,2016 年底全国累计装机容量达 77.42GW。由于补贴拖欠以及弃光因素的影响,运营商面临比较大的现金流压力,导致信贷扩张能力弱的民营企业的退出。

光伏并网容量(MW)及同比增速

数据来源:中国统计数据库

2017 年国内光伏需求估计(GW)

数据来源:中国统计数据库

经过 2016 年的抢装,2017 年光伏装机量下滑已成定局,预计全年的装机量在 20~30GW左右。随着未来光伏电站投资向中东部转移,加之政策明显倾向于分布式光伏,分布式光伏投资价值凸显,今年光伏的主要增量来源于分布式光伏。我们坚定看好单晶替代多晶的趋势依旧不变,目前单晶成本优势已经凸显,同时在领跑者计划与分布式对高效率的背景下需求暴增,今年一季度多晶价格的大幅下滑也验证了该逻辑的判断。

2、 储能:商业属性不明 待政策出台理顺机制

储能增加了电能输送储存的功能,在未来电力系统发展中极具意义。从技术类型来看,目前储能技术主流是电化学储能,包括锂离子电池、铅炭电池、全钒液流电池和钠硫电池四类;从应用场景来看,大规模可再生能源并网、分布式发电与微电网、辅助服务、电力输配和用户侧是主要的五类应用场景;根据不同场景的应用需求,技术配套也有所区别。

储能主要应用场景和功能

资料来源:中国报告网整理

截至 2016 年底全球投运电化学储能项目的累计装机达 1769.9MW,同比增长 56%,2012 到 2016 年复合增速 32%。2016 年全球新增投运的电化学储能项目装机 638.5MW,同比增长 87%,呈加速发展的趋势,其中辅助服务是主要的应用场景,锂离子电池是主要的技术类型。

美国累计装机规模领先,补贴、强制采购计划等政策是美国储能发展的重要推手截至 2016 年底,中国投运的电化学储能项目的累计装机达 243MW,同比增长 72%;2016 年新增投运规模 101.4MW,同比增长 299%,可再生能源并网是主要应用场景,锂 电和铅蓄电池是主要的技术类型。

全球电化学储能市场累计装机规模(2000-2016)

数据来源:中国统计数据库

中国电化学储能市场累计装机规模(2000-2016)

数据来源:中国统计数据库

由于目前储能成本较高,没有能够稳定盈利的商业模式,因此从需求侧无法拉动行业的快速发展。而从政策层面来看,虽然众多能源文件出台中提出重点发展储能,但均为提出储能补贴的相关政策。

目前,电化学储能获得“三北”地区辅助服务市场主体地位,东北地区已开展电力辅助服务试点,储能相关的补贴政策正在探讨之中;国内弃风、弃光问题日趋严重,电改推动了新能源微电网、需求侧响应的发展,客观上拉动了储能需求;与此同时储能系统成本也在快速下降。我们认为有利因素正在积累,静待储能市场爆发。

国内发布的与储能相关的主要政策文件

资料来源:中国报告网整理

我们认为,虽然目前我国储能产业快速发展,且政府不断出台文件强调储能产业的重要性。但是目前储能的支持政策、市场机制尚未建立,存在商业化示范不足等问题,项目能够做到微利已属不易。短期仍需要等待相关政策的出台,会对市场有刺激的作用。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。