水力发电是研究将水能转换为电能的工程建设和生产运行等技术经济问题的科学技术。水力发电利用的水能主要是蕴藏于水体中的位能。为实现将水能转换为电能,需要兴建不同类型的水电站。水力发电的基本原理是利用水位落差 ,配合水轮发电机产生电力,也就是利用水的位能转为水轮的机械能,再以机械能推动发电机,而得到电力。

水资源是水电行业发展的重要保障因素,其相关项目的推进与水资源紧密相连,因此,我国水资源总量的变化情况会引起行业内的密切关注。根据数据显示,2014-2018年我国水资源总量呈现出先上升后下降的态势,2018年我国水资源总量为27462.5亿立方米,较2017年下降4.5%;截止至2019年我国水资源总量达到29041亿立方米,同比增长4.8%。

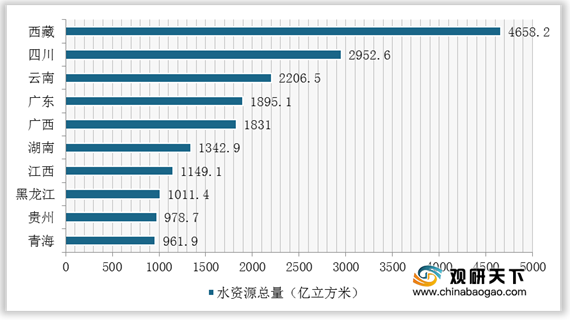

根据水资源总量地区划分数据来看,我国水资源总量分布区域特征较为显著,2019年西藏水资源总量最多,为4658.2亿立方米;其次是四川,水资源总量为2952.6亿立方米。综合来看,我国水资源主要分布在东南部、中西部地区,水电资源储能较丰富。

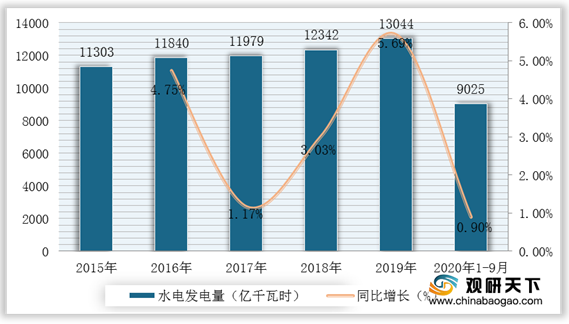

水电作为清洁能源,在我国能源发展史中占有极其重要的地位。2015-2019年,在我国电力需求增长的拉动下,我国水电行业发电量持续增长。根据数据显示,2019年我国水电发电量为13044亿千瓦时;2020年1-9月达到9025亿千瓦时,同比增长0.9%。

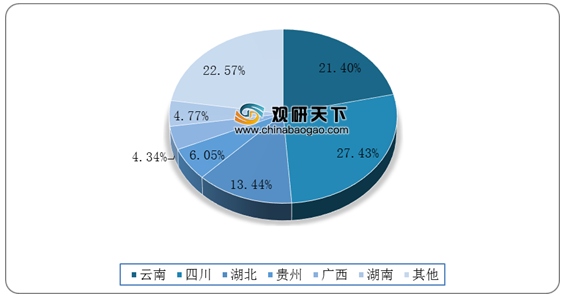

我国水电发电量具有区域性特点,其主要原因是国家积极推进以川、滇、黔为重心的大型水电基地开发。根据数据显示,2020年1-9月,四川、云南、湖北三省水力发电量分别为2475.8亿千瓦时、1931.6亿千瓦时、1212.8亿千瓦时,分别占全国总量的27.43%、21.40%、13.44%。

水电行业作为输出可再生能源的一种重要产业,一直以来受到国家大力支持。2016-2019年,我国水电建设投资规模增长率整体呈上升趋势。2019年,我国水电建设投资规模为839亿元,较2018年同期增长19.86%。截止至2020年1-6月中国水电建设投资规模达到399亿元,同比增长25.3%。

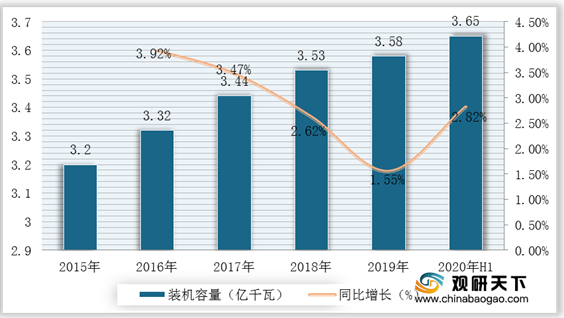

2014-2019年,我水电装机容量呈现逐年增长态势,2019年达到3.58亿千瓦时,同比增长1.55%;2020年1-9月累计装机容量达3.65亿千瓦时,同比增长2.82%。

根据数据显示,2017-2019年我国水电行业新增装机容量以及增长率均呈下降趋势,由2017年1287万千瓦下降至2019年的445万千瓦。2019年我国水电行业新增装机容量为445万千瓦,较2018年同期下降了48.20%,下降幅度较大。

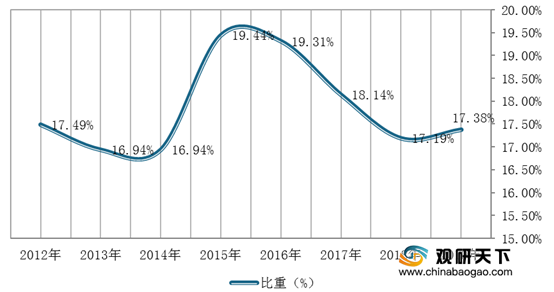

从我国水力发电量占总发电量比重变化情况来看,2012-2019年,我国水力发电量占总发电量的比重在16%-20%之间波动运行,近年来隐隐有下滑的态势。2019年,我国水力发电量为13044.38亿千瓦时,占全国发电量的17.38%。水力发电量占全国发电量的比重仍需提升,水力发电建设还需再接再厉。

水力发电行业发展至今,面临的开发问题主要有复杂区域地质条件下高坝工程防震抗震安全问题;复杂工程地质条件下大型水电工程建设技术难题;水电开发与生态环境保护之间的协调关系问题;水电开发与水库移民安置之间的协调关系问题。未来水力发电技术发展方向将致力于合理解决上述问题,以促进水电可持续发展。(TJL)

更多深度内容,请查阅观研报告网:

《2021年中国水力发电行业分析报告-行业发展现状与发展趋势预测》

《2021年中国水力发电行业分析报告-产业现状与发展规划研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

水利发电种类

资料来源:观研天下整理

2014-2019年我国水资源总量及增速

数据来源:观研天下整理

根据水资源总量地区划分数据来看,我国水资源总量分布区域特征较为显著,2019年西藏水资源总量最多,为4658.2亿立方米;其次是四川,水资源总量为2952.6亿立方米。综合来看,我国水资源主要分布在东南部、中西部地区,水电资源储能较丰富。

2019年我国水资源总量TOP10地区

数据来源:观研天下整理

水电作为清洁能源,在我国能源发展史中占有极其重要的地位。2015-2019年,在我国电力需求增长的拉动下,我国水电行业发电量持续增长。根据数据显示,2019年我国水电发电量为13044亿千瓦时;2020年1-9月达到9025亿千瓦时,同比增长0.9%。

2015-2020年1-9月中国水力发电量统计情况

数据来源:观研天下整理

我国水电发电量具有区域性特点,其主要原因是国家积极推进以川、滇、黔为重心的大型水电基地开发。根据数据显示,2020年1-9月,四川、云南、湖北三省水力发电量分别为2475.8亿千瓦时、1931.6亿千瓦时、1212.8亿千瓦时,分别占全国总量的27.43%、21.40%、13.44%。

2020年1-9月我国水电发电量区域格局

数据来源:观研天下整理

2015-2020年H1我国水电建设投资规模及增速

数据来源:观研天下整理

2014-2019年,我水电装机容量呈现逐年增长态势,2019年达到3.58亿千瓦时,同比增长1.55%;2020年1-9月累计装机容量达3.65亿千瓦时,同比增长2.82%。

2015-2020年1-9月我国水电行业装机容量及增速

数据来源:观研天下整理

根据数据显示,2017-2019年我国水电行业新增装机容量以及增长率均呈下降趋势,由2017年1287万千瓦下降至2019年的445万千瓦。2019年我国水电行业新增装机容量为445万千瓦,较2018年同期下降了48.20%,下降幅度较大。

2014-2019年我国水电行业新增装机容量及增速

数据来源:观研天下整理

2012-2019年我国水利发电量占总发电量比重情况

数据来源:观研天下整理

水力发电行业发展至今,面临的开发问题主要有复杂区域地质条件下高坝工程防震抗震安全问题;复杂工程地质条件下大型水电工程建设技术难题;水电开发与生态环境保护之间的协调关系问题;水电开发与水库移民安置之间的协调关系问题。未来水力发电技术发展方向将致力于合理解决上述问题,以促进水电可持续发展。(TJL)

更多深度内容,请查阅观研报告网:

《2021年中国水力发电行业分析报告-行业发展现状与发展趋势预测》

《2021年中国水力发电行业分析报告-产业现状与发展规划研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。