2017年,全球风电装机规模达到了4.43GW,创历史新高。截至2017年底,全球累计海上风电容量将达到17.5GW。欧洲市场仍主导新增容量的增长,市场份额达到77%,我国市场份额达到22%。2017 年,英国、德国、中国海上风电装机量增速最快,特别是北欧的远海风电,规模占全球海上风电规模的 80%以上。

参考观研天下发布《2018年中国海上风电行业分析报告-市场深度调研与发展趋势研究》

全球海上风电装机量

资料来源:中国报告网整理

我国海上风电起步较晚,但海上风电资源非常丰富。从资源禀赋看,我国海岸线绵延万里,大陆架延伸数百公里,这些地区不但海风资源稳定、功率大,同时与我国经济发达区域、用电负荷中心临近,便于消纳。因此,海上风电一直以来受到了国家政策层面的重视。

我国海上风电政策发展历程

资料来源:中国报告网整理

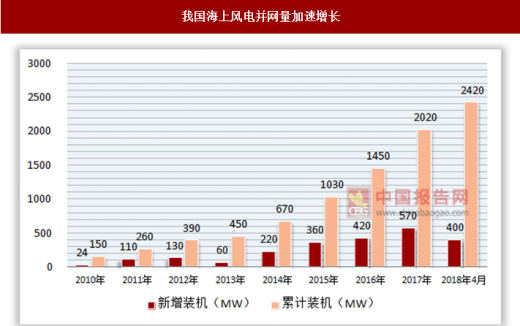

2015年开始,我国风电装机量逐年走高,开启了海上风电的新时期。截止到2018年4月累计装机达到了2420MW。

我国海上风电并网量加速增长

资料来源:中国报告网整理

截至2017年8月底,我国开工建设的海风项目共19个,总装机容量4.80GW。2018年前四个月,我国并网风电装机量已经达到400MW,已占到去年全年的70%。从我们统计的情况看,2018年的海上风电新增装机逼近1.7GW,2019年装机量有望达到2.5GW左右。同时,这些项目中潮间带项目已经大幅减少,真正意义上的海上风电近海项目成为主力,我国海上风电真正进入了实质意义的发展期。

国家能源局于2018年5月下发《关于2018年度风电建设管理有关要求的通知》,自2019年起,新增核准陆上及海上风电项目将全部通过竞争方式配置和确定上网电价。中国海上风电产业将迎来新的发展挑战和机遇。可以预见,2020年后海上风电项目或将依靠电力市场、配额制等逐步摆脱补贴依赖,真正走向市场化发展的轨道。

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。