一、细分市场发展现状

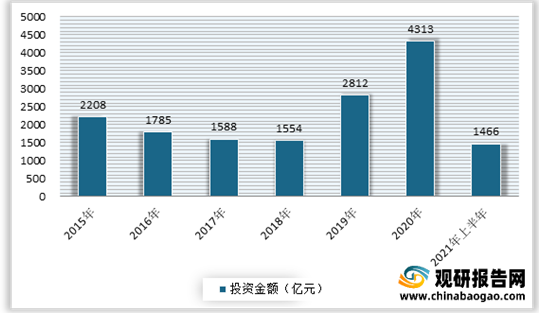

近年来我国可再生能源投资金额整体呈现增长态势。数据显示,2020年我国可再生能源投资金额为4313亿元,同比增长53.38%;2021年上半年我国可再生能源投资金额为1466亿元。

1、太阳能发电

根据观研报告网发布的《2021年中国绿电市场分析报告-产业规模与发展潜力预测》显示。太阳能的能源是来太阳中的氢原子核在超高温时聚变释放的巨大能量,具有资源充足、长寿,分布广泛、安全、清洁,技术可靠等优点。

2015-2020年期间,我国太阳能发电投资金额整体呈现增长态势。数据显示,2020年我国太阳能发电投资金额为618亿元,同比增长66.13%;2021年上半年我国太阳能发电投资金额为165亿元。

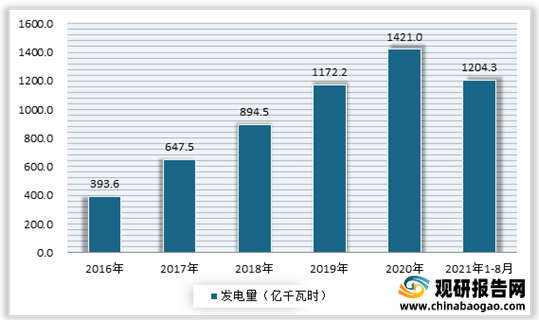

随着太阳能发电市场不断建设,我国太阳能发电量逐年增长。观研报告网发布的资料显示,截止到2021年8月我国太阳能发电量达1204.3亿千瓦时,同比增长10.3%。

2、风力发电

风力发电主要是指把风的动能转为电能。风能是一种清洁无公害的可再生能源能源,近年来日益受到世界各国的重视。

我国风能资源丰富、潜在开发力度大,同时由于国内能源消耗量大、且清洁能源消耗占比有待进一步提升,因此,我国风电场行业的发展潜力较大。

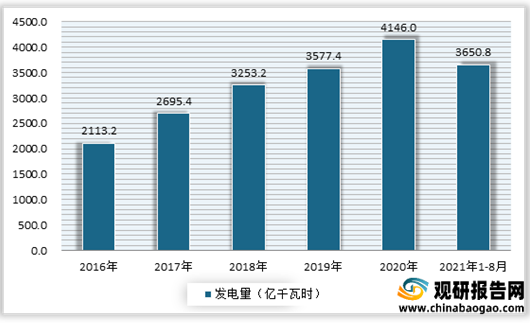

近年来在产业政策引导和市场需求驱动的双重作用下,我国风电产业实现了快速发展,装机容量与发电量呈逐渐上升的趋势。数据显示,截止到2021年8月,我国风电装机容量达2.95亿千瓦,同比增长33.8%;风力发电量达3650.8亿千瓦时,同比增长28.1%。

与此同时,我国风电相关企业年注册量也在攀升。数据显示,2021年1-8月我国风电相关企业年注册量为5562家,同比增长20%。

二、应用市场情况

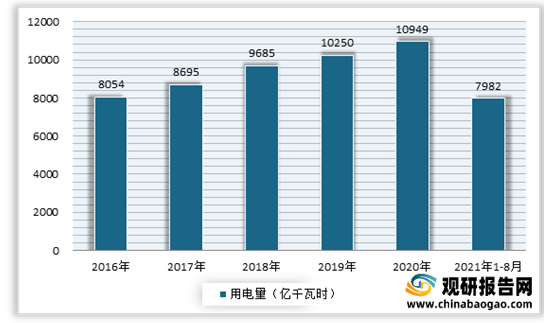

目前我国绿电主要是工业用电、商业用电和居民用电。近年来随着经济加快发展,我国全社会用电量逐年增长。数据显示,截止到2021年8月,我国全社会用电量累计54704亿千瓦时,同比增长13.8%。

其中工业用电是全社会用电市场上用电最大的板块。数据显示,根据数据显示,2021年1-8月我国工业用电量35852亿千瓦时,占全社会用电65.53%,同比增长13.1%。

城乡居民生活用电量方面也呈现逐年增长态势。数据显示,2021年1-8月,城乡居民生活用电量累计7982亿千瓦时,同比增长7.5%。

三、绿电市场相关企业竞争优势

经过几年的发展,目前我国绿电市场已经有一批优秀企业。在太阳能发电方面有隆基绿能科技股份有限公司、协鑫(集团〉控股有限公司、晶科能源有限公司等一批优秀企业;风力发电方面有中国电建、华能国际、金风科技等一批优秀企业。

| 行业 |

企业 |

竞争优势 |

| 太阳能发电方面 |

隆基绿能科技股份有限公司 |

品牌优势:是全球最具价值的太阳能科技公司,成为 2020 年迪拜世博会中国馆“指定光伏解决方案供应商”。 |

| 产品优势:经第三方权威认证测试机构TV莱茵测试,隆基组件转换效率达到 22.38%,第七次刷新组件效率世界纪录。 |

||

| 协鑫(集团〉控股有限公司 |

市场地位优势:国家级集成电路半导体产业等关联产业协同发展的科技主导型民营龙头企业,是全球综合实力领先的新能源科技与服务运营商。是“一带一路”投资规模最大的民营新能源企业。 |

|

| 品牌优势:连续多年位列全球新能源500强企业前列,中国企业500强新能源行业首位。协鑫集团位居2020中国企业500强第213位、中国战略性新兴产业领军企业100强第24位、中国跨国公司100大指数第72位、中国民营企业500强第56位。 |

||

| 业务优势:涉及环保电力、集成电路核心材料与特气、太阳能新技术应用与制造、天然气、能源互联网与大数据、电动与储能技术新材料等产业领域。 |

||

| 资产优势:集团资产规模2400多亿元,年度营业收入连续多年超千亿元。资产分布以中国境内各地为主,遍及非洲、中东、北美、东南亚、欧洲等地区。拥有多家A股、H股上市公司,3000多名党员,3万名员工,2800多位科学家。 |

||

| 晶科能源有限公司 |

销售团队优势:遍布中国,英国,法国,西班牙,保加利亚,希腊,乌克兰,约旦,沙特阿拉伯,突尼斯,摩洛哥,香港,南非,哥斯达黎加,哥伦比亚,巴拿马,哈萨克斯坦,马来西亚,缅甸,斯里兰卡,泰国,越南,波兰和阿根廷。 |

|

| 生产基地优势:在全球拥有9个全球化生产基地。 |

||

| 产能优势:截止至2021年6月30日单晶硅片产能达到约27吉瓦、电池片产能达到约12吉瓦,组件产能达到约31吉瓦。 |

||

| 产能优势:截止至2021年6月30日单晶硅片产能达到约27吉瓦、电池片产能达到约12吉瓦,组件产能达到约31吉瓦。 |

||

| 风力发电方面 |

中国电建 |

:PPP业务适应与创新能力优势:公司先后签约太行山高速公路PPP项目、杭州大江东产业集聚区基础设施PPP项目等一批百亿级以上重大PPP合同,已中标PPP项目约占国内建筑企业的10%左右。一批骨干成员企业对PPP模式的策划、谈判、合作和风险控制能力不断增强,PPP合作模式与合同条款逐步体现创新特征,服务区域经济、运作高端市场的能力显著增强。 |

| 行业地位优势:目前,公司占有全国65%以上水电建设市场、全球50%以上大中型水利水电建设市场份额,确立了在水利水电建设行业的领先地位。 |

||

| 品牌优势:公司POWERCHINA母品牌及旗下SINOHYDRO、HYDROCHINA系列子品牌在行业内具有较强国际竞争力和影响力,在主要国际综合排名和专业排名中均名列前茅。“中国电建”品牌全球影响力为国内外市场营销搭建了层次更高、影响更大、范围更广的平台。 |

||

| 华能国际 |

规模和装备优势:截至2019年底,公司可控发电装机容量达到106,924兆瓦。境内电厂全年发电量4,050.06亿千瓦时,居国内行业可比公司第一。公司火电机组中,超过50%是60万千瓦以上的大型机组,包括14台已投产的百万千瓦等级超超临界机组、高效超超临界燃煤机组和国内首次采用的超超临界二次再热燃煤发电机组,天然气发电装机容量达到10,419兆瓦,风电装机容量达到5,903兆瓦,其中海上风电600兆瓦,光伏发电机组装机容量达到1,381兆瓦,清洁能源比例不断提高。 |

|

| 节能环保指标优势:公司开展了节能新技术研发及集成应用、小指标达标全面治理、环保设施经济运行、煤电节能升级改造、高质量供热改造等工作,供电煤耗等经济技术指标保持行业领先水平。公司累计210台、8435万千瓦燃煤机组实现了超低排放,所属企业2019年二氧化硫、氮氧化物、烟尘的排放绩效稳定保持超低排放水平。 |

||

| 电厂的区域布局优势:截至2019年底,公司在中国境内的电厂分布在二十六个省、自治区和直辖市,主要位于沿海沿江地区和电力负荷中心区域,机组利用率高。这些区域运输便利,有利于多渠道采购煤炭、稳定煤炭供给以及降低采购成本。此外,公司在新加坡全资拥有一家营运电力公司,在巴基斯坦投资一家营运电力公司。 |

||

| 金风科技 |

市场地位优势:金风科技是国内最早进入风力发电设备制造领域的企业,经过十余年发展逐步成长为国内领军和全球领先的风电整体解决方案提供商。金风科技在国内风电设备制造商中连续六年排名第一,在行业内多年保持领先地位。 |

|

| 技术路线优势:公司拥有自主知识产权的1.5MW、2.0MW、2.5MW、3.0MW、6.0MW永磁直驱机组,代表着全球风力发电领域最具前景的技术路线。 |

||

| 产品优势:2016年公司积极展开ValuePlus产品及解决方案平台的开发、应用与推广,已完成2.0MW VP、2.5MW

VP机组的开发并已投入市场。 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。