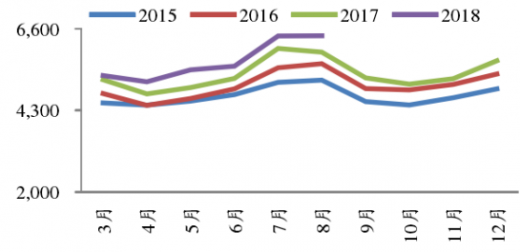

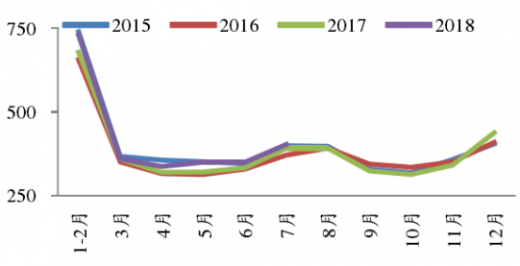

7月份全国发电量为6400.20亿千瓦时,环比上涨15.3%,同比增长5.8%,8月份全国发电量6404.9亿千瓦时,环比上涨0.1%,同比增长7.3%。2018年1~8月全国累计发电量44801.00亿千瓦时,同比增长7.3%。

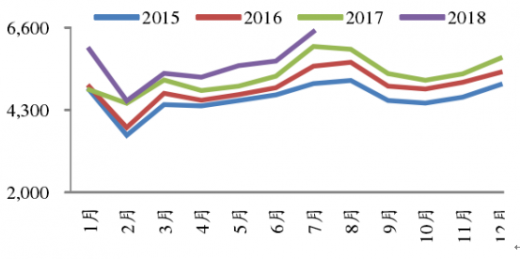

7月份全国全社会用电量6484.45亿千瓦时,环比上涨14.5%,同比增长6.8%。2018年1~7月全社会累计用电量38775.00亿千瓦时,同比增长9.0%。

7月份火电发电量、水电发电量环比大幅上涨,1~7月火电发电量占比较上月有所下降,水电占比环比上升。

7月份火电发电量为4534.90亿千瓦时,环比上涨15.1%,同比增长4.6%;7月份水电发电量为1291.30亿千瓦时,环比增长21.2%,同比增长3.6%。1~7月,火电发电量占全国发电总量的74.2%,水电发电量占全国发电总量的15.4%。

7月火电和水电设备平均利用小时数环比增长幅度较大,同比小幅增加。

7月份火电设备平均利用小时数403小时,同比增长2.9%,环比增长15.1%。2018年1~7月火电设备平均利用小时数为2529小时,同比增长5.3%,环比增长19.0%。

7月份水电设备平均利用小时数419小时,同比增长3.0%,环比增长19.7%。2018年1~7月水电设备平均利用小时数为1924小时,同比增长0.2%,环比增长27.8%。

8月份三峡水库站入库流量和出库流量持续下降,同比大幅下降。

参考观研天下发布《2018年中国电力软件市场分析报告-行业运营态势与发展前景预测》

8月份三峡水库站出库流量和入库流量环比大幅减少。截止8月31日,三峡水库站出库量为20000.00立方米/秒,环比下降31.5%,同比下降23.7%;三峡水库站入库流量为18600.00立方米/秒,环比下降39.4%,同比下降31.1%。

受气温回落影响,8月份沿海六大电厂日耗环比跌幅明显。

迎峰度夏提前结束,沿海六大电厂日耗环比下跌明显。8月1日,沿海六大电厂日耗为81.96万吨/天,处于高位;8月3日为84.33万吨/天,为8月内最高;上中旬,沿海电厂六大日耗震荡中回落,8月15日为77.60万吨/天;8月下旬,沿海六大电厂日耗继续下降,8月28日下降至65.91万吨/天。截止8月31日,日耗为69.78万吨,较上月减少11.59万吨/天,环比下降14.2%。

8月份重点电厂供煤总量和重点电厂耗煤总量环比小幅增长,同比增幅较大。

8月份重点电厂供煤总量为12493.00万吨,与7月相比,重点电厂供煤总量增加117万吨,环比增长0.95%,同比增长5.22%;8月份重点电厂耗煤总量为12772.00万吨,与7月相比,重点电厂耗煤总量增加73万吨,环比增加0.57%,同比增长7.01%。

7月份全国全社会用电量6484.45亿千瓦时,环比上涨14.5%,同比增长6.8%。2018年1~7月全社会累计用电量38775.00亿千瓦时,同比增长9.0%。

全国发电量情况单位:亿千瓦时

图表来源:公开资料整理

全国社会用电量情况单位:亿千瓦时

图表来源:公开资料整理

7月份火电发电量、水电发电量环比大幅上涨,1~7月火电发电量占比较上月有所下降,水电占比环比上升。

7月份火电发电量为4534.90亿千瓦时,环比上涨15.1%,同比增长4.6%;7月份水电发电量为1291.30亿千瓦时,环比增长21.2%,同比增长3.6%。1~7月,火电发电量占全国发电总量的74.2%,水电发电量占全国发电总量的15.4%。

各种电源发电量占比情况单位:%

图表来源:公开资料整理

7月火电和水电设备平均利用小时数环比增长幅度较大,同比小幅增加。

7月份火电设备平均利用小时数403小时,同比增长2.9%,环比增长15.1%。2018年1~7月火电设备平均利用小时数为2529小时,同比增长5.3%,环比增长19.0%。

7月份水电设备平均利用小时数419小时,同比增长3.0%,环比增长19.7%。2018年1~7月水电设备平均利用小时数为1924小时,同比增长0.2%,环比增长27.8%。

火电设备平均利用小时数 单位:小时

图表来源:公开资料整理

水电设备平均利用小时数 单位:小时

图表来源:公开资料整理

8月份三峡水库站入库流量和出库流量持续下降,同比大幅下降。

参考观研天下发布《2018年中国电力软件市场分析报告-行业运营态势与发展前景预测》

8月份三峡水库站出库流量和入库流量环比大幅减少。截止8月31日,三峡水库站出库量为20000.00立方米/秒,环比下降31.5%,同比下降23.7%;三峡水库站入库流量为18600.00立方米/秒,环比下降39.4%,同比下降31.1%。

三峡水库站流量出库入库情况单位:立方米/秒

图表来源:公开资料整理

受气温回落影响,8月份沿海六大电厂日耗环比跌幅明显。

迎峰度夏提前结束,沿海六大电厂日耗环比下跌明显。8月1日,沿海六大电厂日耗为81.96万吨/天,处于高位;8月3日为84.33万吨/天,为8月内最高;上中旬,沿海电厂六大日耗震荡中回落,8月15日为77.60万吨/天;8月下旬,沿海六大电厂日耗继续下降,8月28日下降至65.91万吨/天。截止8月31日,日耗为69.78万吨,较上月减少11.59万吨/天,环比下降14.2%。

沿海六大电厂日耗单位:万吨

图表来源:公开资料整理

8月份重点电厂供煤总量和重点电厂耗煤总量环比小幅增长,同比增幅较大。

8月份重点电厂供煤总量为12493.00万吨,与7月相比,重点电厂供煤总量增加117万吨,环比增长0.95%,同比增长5.22%;8月份重点电厂耗煤总量为12772.00万吨,与7月相比,重点电厂耗煤总量增加73万吨,环比增加0.57%,同比增长7.01%。

重点电厂供煤总量 单位:万吨

图表来源:公开资料整理

重点电厂煤耗总量 单位:万吨

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。