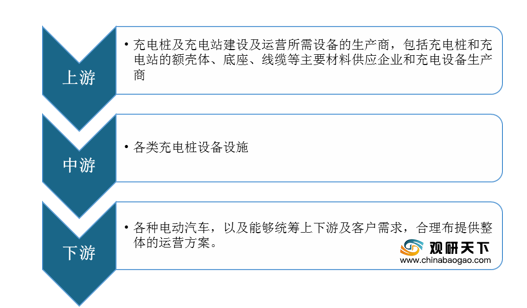

上游方面:自汽车产业往新能源时代迈进以及被纳入政府新基建范围,充电桩作为电动车能源补给产业站上风口,促使着众多企业投身于充电桩生意的红海中去。截至到2020年H1,我国充电桩行业相关企业注册量高达9939家,同比增长11.2%。

现阶段,我国工程机械行业上游相关企业主要有许继电气、科士达、金发科技与科陆电子等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 许继电气有限公司 |

电网调度自动化设备、配电网自动化、变电站自动化、电站自动化、铁路供电自动化、电网安全稳定控制设备、电力管理信息系统、电力市场技术支持系统、继电保护及自动控制装置、继电器 |

1、市场优势:是国家电力系统自动化和电力系统继电保护及控制行业的排头兵,被誉为我国电力装备行业配套能力最强的企业,是国家科技部认定的国家重点高新技术企业,国家520家重点企业和国家重大技术装备国产化基地之一。 |

| 2、产品应用范围优势:本公司产品被广泛应用于三峡、葛洲坝、龙羊峡、秦山核电,晋东南-荆门特高压交流输电、云南-广东及向家坝-上海特高压直流输电,大秦电气化、武汉-广州客运专线等数百项国家重点工程。 |

||

| 3、产品技术优势:能够为交流1000kV、直流±800kV及以下超高压输电工程,1000MW火电机组、720MW水电机组及以下容量发电厂站以及各种电压等级城乡电网和工矿企业提供成套产品和服务。 |

||

| 深圳科士达科技股份有限公司 |

UPS不间断电源、机房一体化、免维护铅酸蓄电池、逆变电源研发、制造和销售 |

1、规模优势:是中国大陆本土规模最大的UPS研发生产企业、最大的机房一体化设备系统集成制造商。 |

| 2、市场优势:产品出口到包括北美和欧盟在内八十多个国家和地区,2000-2008年科士达国内UPS销量以领先优势,连续九年市场占有率排名国产品牌第一位。 |

||

| 3、质量优势:除通过ISO9001国际质量体系认证、ISO14001国际环境体系认证、中国泰尔认证、欧洲CE认证、美国UL认证等多项国内外产品质量/安规认证外,在中国大陆市场上,被以下15个政府机构或大型行业总部认定为全国UPS设备采购指定品牌厂商。 |

||

| 科陆电子 |

用电管理系统、电子式电能表、标准仪器仪表及软件产品的研发、生产和销售 |

1、研发优势:科陆电子拥有60多个具有自主知识产权的创新精品,其中多项产品荣获省市科技进步奖,并取得发明专利。 |

| 2、市场优势:已成功打开印度、巴基斯坦、丹麦、意大利、韩国、俄罗斯、厄瓜多尔、秘鲁、智利、保加利亚、孟加拉、泰国、新加坡、印度尼西亚等全球40多个国家和地区市场。 |

||

| 金发科技股份有限公司 |

高性能改性塑料研发、生产和销售 |

1、规模优势:旗下拥有15家子(孙)公司,在南亚、北美等海外地区设有办事机构。 |

| 2、产品优势:具备年产80万吨改性塑料的生产能力,拥有阻燃树脂、增强增韧树脂、塑料合金、功能母粒和降解塑料等5大系列60多个品种2000多个牌号的产品。产品广泛应用于汽车、家电、OA设备、IT、通讯、电子、电工电器、建材、灯饰等多种行业。 |

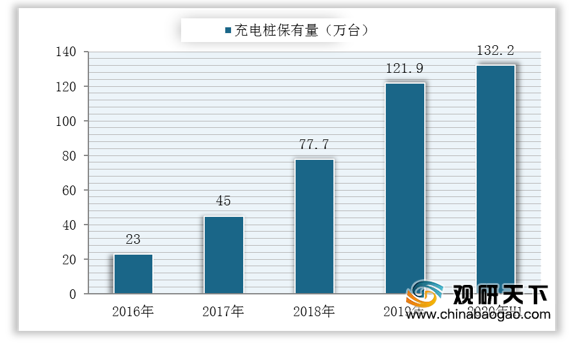

中游方面:近年来,我国公共充电基础设施保有量持续高速增长,截至到2020年H1,我国各类充电桩保有量达132.2万个。过去5年,车桩比从8.8:1迅速下降至3.1:1。

现阶段,我国充电桩行业相关企业主要有国电南瑞、特锐德、易事特与国家电网等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 国电南瑞科技股份有限公司 |

电网调度自动化、变电站自动化、火电厂以及工业控制自动化系统的软硬件开发生产和系统集成服务 |

质量优势:早在1996年就开始按照ISO9001:1994标准建立质量管理体系,对生产的各个环节进行严格的质量管理,1997年通过ISO9001:1994质量体系认证,2000年通过ISO9001:1994复评认证。2002年再次通过ISO9001:1994质量体系认证,并完成ISO9001:2000转版评审,通过ISO9001:2000质量管理体系认证。2005年12月通过ISO9001:2000版质量管理体系认证复评。 |

| 青岛特锐德电气股份有限公司 |

220kV及以下的变配电设备的设计、制造并提供相关的技术服务 |

1、研发优势:拥有国际先进水平的特锐德工业园和现代化的研发中心。 |

| 2、规模优势:公司占地面积118亩,总建筑面积100000平方米,年设计箱变产能5000台,年设计产值20亿元人民币,是中国最大的箱变研发、生产基地,完全实现工业化、工艺化、专业化、规模化生产箱变的企业。 |

||

| 易事特公司 |

UPS电源、EPS电源、智能机房集成系统、太阳能光伏发电系统等电源和新能源产品的研发、制造和销售 |

1、技术与人才优势:组建了由院士、博导和博士及博士后领衔的研发技术团队,并与中科院、清华大学、浙江大学、南京航空航天大学、西南交通大学、合肥工业大学等国内二十多所知名高校深入开展产学研合作,形成了领先的技术优势和人才优势。 |

| 2、服务体系优势:公司实行“7*24小时,永不间断”的服务承诺,快速响应客户服务需求。公司已建立了业内最完善营销服务体系,在国内市场设立了156个营销网点,7大片区服务中心,保证在全国地市级及以上城市2小时内响应客户服务。 |

||

| 国家电网有限公司 |

投资建设运营电网 |

1、技术优势:近20多年来,国家电网持续创造全球特大型电网最长安全纪录,建成多项特高压输电工程,成为世界上输电能力最强、新能源并网规模最大的电网,专利拥有量连续9年位列央企第一。 |

| 2、市场优势:公司投资运营菲律宾、巴西、葡萄牙、澳大利亚、意大利、希腊、阿曼、智利和中国香港等9个国家和地区的骨干能源网 |

||

| 3、资质优势:连续16年获得国务院国资委业绩考核A级,连续8年获得标准普尔、穆迪、惠誉三大国际评级机构国家主权级信用评级。 |

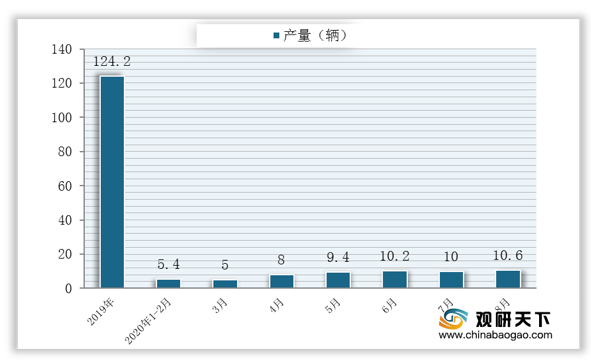

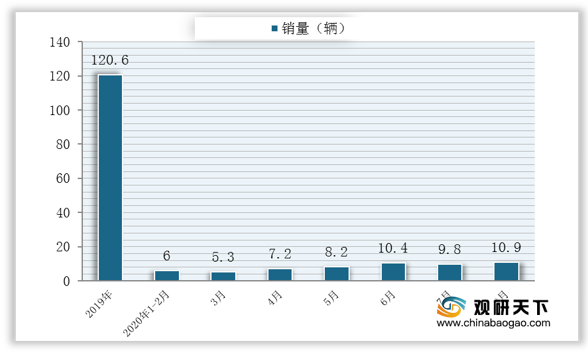

下游方面:充电桩市场下游应用即为各类电动汽车以及整体方案解决。在电动汽车方面,随着新能源汽车的不断推广、应用,持续扩大的电动汽车市场为充电桩市场带来大量需求。截止到2020年1-8月,我国新能源产销分别完成60.2万辆和59.6万辆,同比分别下降26.2%和26.4%,降幅较1-7月分别收窄5.5和6.4个百分点。

在整体方案解决商方面,目前我国充电桩行业下游整体方案解决商的企业以主要为充电桩的运营设计有效的运营模式以保障充电桩的充分利用和行业的发展。

现阶段,我国充电桩行业下游相关企业主要有比亚迪、北汽新能源、东方电子等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 比亚迪股份有限公司 |

主要生产商务轿车和家用轿车和电池 |

1、技术优势:在电池领域,比亚迪具备100%自主研发、设计和生产能力。 |

| 2、产业链优势:凭借20多年的不断创新,产品已经覆盖消费类3C电池、动力电池(磷酸铁锂电池和三元电池)、太阳能电池,以及储能电池等领域,并形成了完整的电池产业链。 |

||

| 3、市场优势:由20多人的规模起步,2003年成长为全球第二大充电电池生产商 |

||

| 北京新能源汽车股份有限公司 |

涵盖新能源汽车整车及核心零部件研发、生产、销售和服务等业务板块 |

1、服务体系优势:北汽新能源还是中国第一个具有完整的服务链、产业链和生态链的新能源车企。 |

| 2、品牌优势:,是世界500强企业北汽集团旗下的新能源公司,是国内纯电动乘用车产业规模最大、产业链最完整、市场销量最大、用户覆盖面最广、品牌影响力最大的企业。 |

||

| 东方电子集团有限公司 |

生产电力调度自动化系统、保护及变电站综合自动化系统、配电自动化系统、电能计量计费系统、电气化铁道牵引供电自动化系统等系列产品 |

市场优势:拥有国家认定企业技术中心和博士后科研工作站,代表中国参加IEC(国际电工委员会)国际标准制定,并将技术和服务输出到北美、欧洲、东南亚、中东、非洲等26个国家和地区,已经连续多年居“中国软件企业百强”前列,始终在中国电力自动化行业国内市场占有率名列前茅,近年来出口总额同行业排名第一。 |

相关行业分析报告参考《2020年中国充电桩市场调研报告-市场深度调研与投资战略研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。