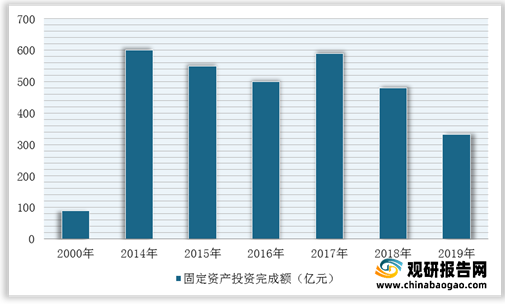

我国供热模式主要有两种,分别为集中供热和分户供热。其中,集中供热通过建设集中热源向周边地区用户提供热能,因其具有节约燃料以及用地、供热质量高、大气和噪音污染程度低等优势,成为近年政府加大投资力度的方向。根据住房和城乡建设部数据,我国集中供热的城市市政公用设施建设固定资产投资完成额整体呈现逐渐上升趋势,从1986年的1.60亿元上升到了2019年的332.97亿元,2000年至2019年年均复合增长率为8.74%。

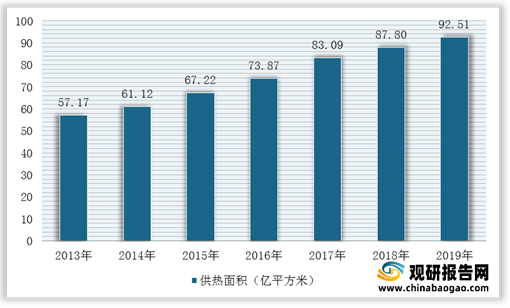

同时,我国城市供热面积呈现逐年增长趋势,2019年达到92.51亿平方米。热电联产作为集中供热的主要方式之一,具有能源综合利用效率高、节能环保等优势,是解决我国城市和工业园区存在供热热源结构不合理、热电供需矛盾突出、供热热源能效低、污染重等问题的主要途径之一。

在竞争方面,由于我国热电联产行业分布呈现一定的区域性,依据各省发改委公告的供热规划约定各热电厂供热范围,供热范围内原则上不再另行规划建设热电联产机组。因此,受行业本身供热半径的限制,我国热电联产行业内大都为中小规模企业,企业数量众多,主要包括宁波热电、富春环保、新中港等,市场集中度较低。

| 企业名称 |

简介 |

资产及营业收入 |

| 宁波热电 |

宁波热电股份有限公司的核心业务为热电联产。2019年,宁波热电实现上网电量8.80亿千瓦时,销售蒸汽555.73万吨。截至2019年12月31日,宁波热电总装机容量为374.38MW,现供热区域主要涉及宁波城区、北仑春晓和部分城区、金华金西开发区、余姚黄家埠镇等 |

截至2019年12月31日,宁波热电资产总额61.41亿元,所有者权益合计37.07亿元,2019年实现营业收入34.12亿元,实现归属于母公司所有者的净利润1.19亿元 |

| 富春环保 |

浙江富春江环保热电股份有限公司是国内大型的环保公用及循环经济型高新技术企业,主营固废(垃圾、污泥)协同处置及节能环保业务。2019年,富春环保累计清洁电能生产量18.23亿千瓦时,清洁电能销售量14.39亿千瓦时,清洁热能生产量1,180.44万蒸吨,清洁热能销售量1,088.42万蒸吨 |

截至2019年12月31日,富春环保资产总额91.03亿元,所有者权益合计46.28亿元,2019年实现营业收入41.16亿元,实现归属于母公司所有者的净利润3.00亿元 |

| 新中港 |

浙江新中港清洁能源股份有限公司成立于1997年10月17日,其采用热电联产的方式进行热力产品和电力产品的生产及供应,主要业务包括蒸汽生产和销售,电力生产和供应。截至2019年12月31日,新中港总装机量为58.5MW。2019年新中港累计完成结算电量3.83亿千瓦时,热力销量264.62万吨 |

截至2019年12月31日,新中港资产总额7.58亿元,所有者权益合计5.17亿元,2019年实现营业收入6.50亿元,实现归属于母公司所有者的净利润1.56亿元 |

| 杭州热电 |

杭州热电集团股份有限公司成立于1997年5月26日,主要从事工业园区热电联产、集中供热业务。2019年上网电量10,693.83万千瓦时;2019年售气量110.32万吨 |

截至2019年12月31日,杭州热电资产总额34.95亿元,所有者权益合计16.74亿元,2019年实现营业收入20.02亿元,实现归属于母公司所有者的净利润2.04亿元 |

更多深度内容,请查阅观研报告网:

《2021年中国热电联产行业分析报告-行业深度分析与发展商机研究》

《2021年中国热电联产行业分析报告-市场竞争现状与运营商机前瞻》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。