参考观研天下发布《2018年中国电网行业分析报告-市场运营态势与发展前景研究》

电改对于电力设备企业的最大好处,在于此前由电网公司所垄断的用电服务市场将逐步对网外企业开放。设备企业可以从此前单纯的加工制造职能,转为直接面向终端用户提供包括用电数据监控、设备运维托管、配售电以及储能等各式增值服务。近两年中,大量上市公司开始转型这一市场,逐步形成了“用电服务板块”。

在 2015 年中,受益于“互联网+”主题概念,用电服务板块整体表现抢眼。但进入 2016年后,虽然改革不断超预期,市场关注度却有所降低,板块涨幅相对平淡(部分个股期间上涨主要是由充电桩、军工等主题带动)。出现这种情况的主要原因可能是转型用电服务市场的企业在改革中的盈利模式尚不清晰,兑现到报表上的利润情况还不理想。

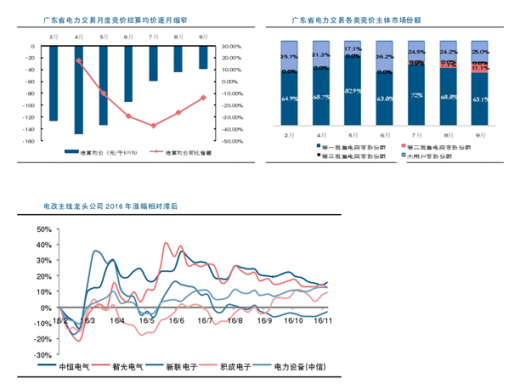

目前可见的用电服务盈利来源为售电,即用电服务商向发电厂低价批发电力,再零售给下游用户,赚取其中差价。但从改革前沿广东省的前期试点情况来看4,同质化售电模式的度电差价空间不断压缩(到最新一月,发电厂度电让利为 3 分 7,售电商盈利仅 2分左右),市场竞争主体却大量涌入(交易中心目前批准注册售电商共计三批 154 家企业。除首批主要为发电企业子公司外,后两批进入的售电商已很难竞得电量),难以成为稳定的盈利模式。

电改对于电力设备企业的最大好处,在于此前由电网公司所垄断的用电服务市场将逐步对网外企业开放。设备企业可以从此前单纯的加工制造职能,转为直接面向终端用户提供包括用电数据监控、设备运维托管、配售电以及储能等各式增值服务。近两年中,大量上市公司开始转型这一市场,逐步形成了“用电服务板块”。

在 2015 年中,受益于“互联网+”主题概念,用电服务板块整体表现抢眼。但进入 2016年后,虽然改革不断超预期,市场关注度却有所降低,板块涨幅相对平淡(部分个股期间上涨主要是由充电桩、军工等主题带动)。出现这种情况的主要原因可能是转型用电服务市场的企业在改革中的盈利模式尚不清晰,兑现到报表上的利润情况还不理想。

目前可见的用电服务盈利来源为售电,即用电服务商向发电厂低价批发电力,再零售给下游用户,赚取其中差价。但从改革前沿广东省的前期试点情况来看4,同质化售电模式的度电差价空间不断压缩(到最新一月,发电厂度电让利为 3 分 7,售电商盈利仅 2分左右),市场竞争主体却大量涌入(交易中心目前批准注册售电商共计三批 154 家企业。除首批主要为发电企业子公司外,后两批进入的售电商已很难竞得电量),难以成为稳定的盈利模式。

资料来源:观研天下ww整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。