参考观研天下发布《2018年中国电网行业分析报告-市场运营态势与发展趋势研究》

基于以上判断,我们认为在传统电网设备制造端,当下仍主要沿着两条主线选股:第一是特高压产业链上,明年业绩增长确定,估值够低,具备充分安全边际,且其他业务有超出预期可能的标的,主要推荐许继电气;第二则是有资产注入预期,具备国改概念的,主要包括国电南瑞和涪陵电力。

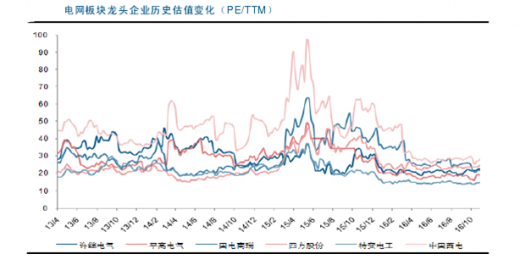

许继电气:

1)2016 年变电、配电自动化设备招标整体平稳,但直流订单显著放量。全年新招标直流线路 4 条,创历史新高,预计未来两个季度还有海外项目招标。公司 2014 年、2015 年以及 2016 年(截至目前为止)新增直流订单分别为8/22/25 亿,在手订单约 45 亿,主要在明年开始交货。预计直流业务带动公司明年业绩 30%左右增长,2016/2017 净利润为 8.7/11.4 亿。

2)配网业务模式创新为公司带来新增量。目前许继集团在探索作为经营主体,面向配网运营方(主要是网省公司)提供整个项目的融资租赁服务,进而带动上市公司设备销售。目前集团在江苏等地区已有项目接触。

3)公司股价目前对应明年估值为 16 倍,处于历史相对低位,安全边际显著,维持推荐。

国电南瑞:

1)公司在调度、特高压相关二次以及节能环保层面的订单今年增长相对较好,全年 20%以上业绩增速压力不大;2)公司到目前为止资产注入事项仍在推进中,12 月 31 日是承诺到期日。集团待注入资产 2015 年合计利润接近 20 亿,按去年 10-12 倍注入的话,考虑融资背景下,明年估值仍在 15/16 倍左右,具备安全边际。

涪陵电力:

1)国网节能公司已成为公司间接控股股东。公司今年 4 月成功收购国网节能旗下配电网节能业务共计 14 个。今年 7 月及 10 月再次公告签订共 5 个项目。据统计,2017 及 2018 公司将确认节能服务收入约 7.9/10 亿(根据公司前期已投产项目测算,净利率约为13-15%)。加上传统售电主业后,预计公司2016/2017归属净利润分别为 1.52/1.95 亿,对应明年 33 倍;2)国家电网旗下尚有多家地方

性节能服务公司,按照国网的避免同业竞争承诺,未来或将整合并注入公司。此外,国网节能旗下尚有交通节能、建筑节能等一系列其他节能服务业务,未来同样有可能实现整体上市。

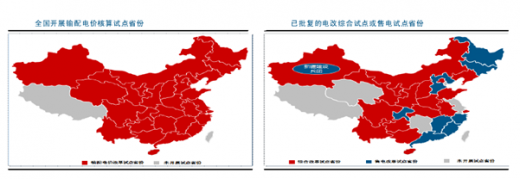

电力改革超预期推进,自下而上寻找高弹性个股

电力改革扎实推进,广度、深度皆超预期

对于每年万亿市场空间的电力系统来说,存量市场的重新分配也会带来投资机会。目前国内正在推进的电力改革,正是改变行业利益分配的重要推手。

自 2015 年 3 月国务院下发电改顶层文件(“9 号文”)以来,改革稳步落地,2016 年更进一步出现加速,广度及深度皆超出市场此前预期。

从广度上看,目前改革试点已推广到全国绝大部分省份。按发改委要求,2018 年将力争实现全国工业用电量 100%放开直接交易;2020 年实现商用用电量的全部放开; 从深度上看,2015 年改革主要工作为出台配套文件以及做前期技术准备。但在 2016年中,改革全面进入实操阶段。市场开放也已从售电环节推进到配电环节,直接涉及电网核心利益。

基于以上判断,我们认为在传统电网设备制造端,当下仍主要沿着两条主线选股:第一是特高压产业链上,明年业绩增长确定,估值够低,具备充分安全边际,且其他业务有超出预期可能的标的,主要推荐许继电气;第二则是有资产注入预期,具备国改概念的,主要包括国电南瑞和涪陵电力。

许继电气:

1)2016 年变电、配电自动化设备招标整体平稳,但直流订单显著放量。全年新招标直流线路 4 条,创历史新高,预计未来两个季度还有海外项目招标。公司 2014 年、2015 年以及 2016 年(截至目前为止)新增直流订单分别为8/22/25 亿,在手订单约 45 亿,主要在明年开始交货。预计直流业务带动公司明年业绩 30%左右增长,2016/2017 净利润为 8.7/11.4 亿。

2)配网业务模式创新为公司带来新增量。目前许继集团在探索作为经营主体,面向配网运营方(主要是网省公司)提供整个项目的融资租赁服务,进而带动上市公司设备销售。目前集团在江苏等地区已有项目接触。

3)公司股价目前对应明年估值为 16 倍,处于历史相对低位,安全边际显著,维持推荐。

国电南瑞:

1)公司在调度、特高压相关二次以及节能环保层面的订单今年增长相对较好,全年 20%以上业绩增速压力不大;2)公司到目前为止资产注入事项仍在推进中,12 月 31 日是承诺到期日。集团待注入资产 2015 年合计利润接近 20 亿,按去年 10-12 倍注入的话,考虑融资背景下,明年估值仍在 15/16 倍左右,具备安全边际。

涪陵电力:

1)国网节能公司已成为公司间接控股股东。公司今年 4 月成功收购国网节能旗下配电网节能业务共计 14 个。今年 7 月及 10 月再次公告签订共 5 个项目。据统计,2017 及 2018 公司将确认节能服务收入约 7.9/10 亿(根据公司前期已投产项目测算,净利率约为13-15%)。加上传统售电主业后,预计公司2016/2017归属净利润分别为 1.52/1.95 亿,对应明年 33 倍;2)国家电网旗下尚有多家地方

性节能服务公司,按照国网的避免同业竞争承诺,未来或将整合并注入公司。此外,国网节能旗下尚有交通节能、建筑节能等一系列其他节能服务业务,未来同样有可能实现整体上市。

电力改革超预期推进,自下而上寻找高弹性个股

电力改革扎实推进,广度、深度皆超预期

对于每年万亿市场空间的电力系统来说,存量市场的重新分配也会带来投资机会。目前国内正在推进的电力改革,正是改变行业利益分配的重要推手。

自 2015 年 3 月国务院下发电改顶层文件(“9 号文”)以来,改革稳步落地,2016 年更进一步出现加速,广度及深度皆超出市场此前预期。

从广度上看,目前改革试点已推广到全国绝大部分省份。按发改委要求,2018 年将力争实现全国工业用电量 100%放开直接交易;2020 年实现商用用电量的全部放开; 从深度上看,2015 年改革主要工作为出台配套文件以及做前期技术准备。但在 2016年中,改革全面进入实操阶段。市场开放也已从售电环节推进到配电环节,直接涉及电网核心利益。

资料来源:观研天下ww整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。