2016 年全球新增装机风电容量为 52.57GW ,中国占比36% 。

根据全球风能理事会的预测, 2018年全球风电新增装机容量将超过 60GW ,并且在未来 4 年内稳定增长,2020 年全球新增风电装机达到 80GW ,年均增速为 10%

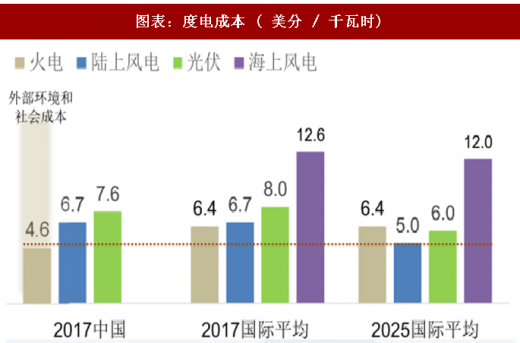

2017 年全球陆上风电的度电成本继续下降至每千瓦时 6.7 美分,成为最经济的绿色电力。

2017 年全球陆上风电的度电成本继续下降至每千瓦时 6.7 美分,成为最经济的绿色电力。

2025 年风电和光伏的度电成本还将显著下降,风电度电成本可达到每千瓦时 5 美分,光伏达到 6 美分,可再生能源将主导未来能源行业的新增投资。

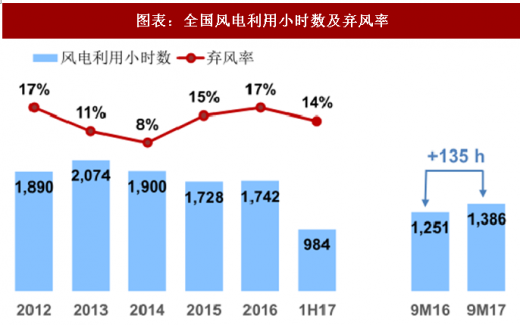

2017 年全国风电利用小时 1948小时,同比增加 203小时。

今年以来西北地区风电消纳显著改善,红六省中内蒙、吉林、宁夏摘到红色帽子。

参考观研天下发布《2018年中国风电行业分析报告-市场深度调研与投资前景研究》

2017 年国内风电消纳显著改善,全年弃风电量419亿千瓦时,同比减少78亿千瓦时,弃风限电形势大幅好转,低于 2015 和 2016 年全年水平。

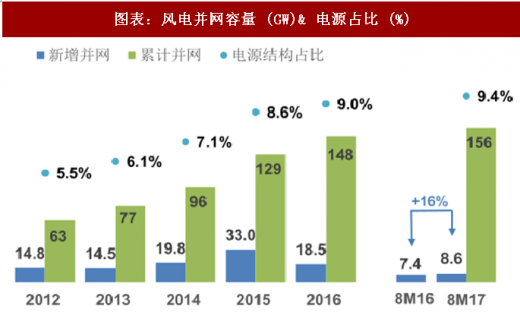

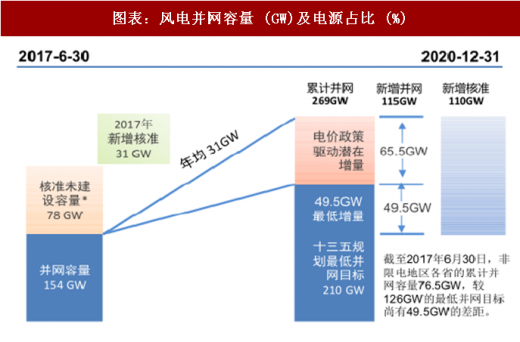

截至 2017 底,国内风电新增并网容量 15.03GW ,累计风电并网容量约165GW 。

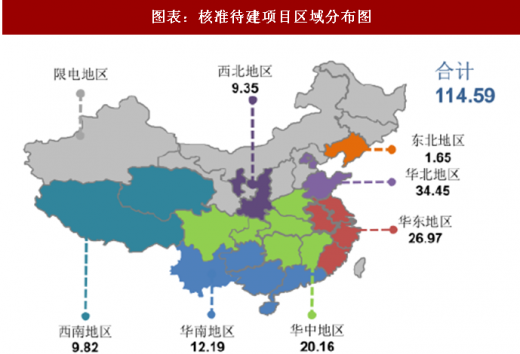

截止 2016 年底,我国已核准未建设的风电项目容量 合计84.GW ,其中 2016 年新增核准 32.4GW ;7 月 28 日国家能源局公布 2017 年将新增核准项目 30.7GW ,上述项目均有望在 2020 年前开工,合计 114.6GW 。

根据国家能源局的风电电价调整方案,上述 114.59GW 的项目需要在2020 年前开工建设,以获得 0.47-0.60 元 / 千瓦时的上网电价,否则上网电价将被调整为 0.40-0.57 元 / 千瓦时。

根据全球风能理事会的预测, 2018年全球风电新增装机容量将超过 60GW ,并且在未来 4 年内稳定增长,2020 年全球新增风电装机达到 80GW ,年均增速为 10%

2017 年全球陆上风电的度电成本继续下降至每千瓦时 6.7 美分,成为最经济的绿色电力。

图表:全球风电市场装机容量及预测 (GW)

图表来源:公开资料整理

2017 年全球陆上风电的度电成本继续下降至每千瓦时 6.7 美分,成为最经济的绿色电力。

2025 年风电和光伏的度电成本还将显著下降,风电度电成本可达到每千瓦时 5 美分,光伏达到 6 美分,可再生能源将主导未来能源行业的新增投资。

图表:度电成本 ( 美分 / 千瓦时)

图表来源:公开资料整理

2017 年全国风电利用小时 1948小时,同比增加 203小时。

今年以来西北地区风电消纳显著改善,红六省中内蒙、吉林、宁夏摘到红色帽子。

参考观研天下发布《2018年中国风电行业分析报告-市场深度调研与投资前景研究》

2017 年国内风电消纳显著改善,全年弃风电量419亿千瓦时,同比减少78亿千瓦时,弃风限电形势大幅好转,低于 2015 和 2016 年全年水平。

图表:全国风电利用小时数及弃风率

图表来源:公开资料整理

截至 2017 底,国内风电新增并网容量 15.03GW ,累计风电并网容量约165GW 。

图表:风电并网容量 (GW)& 电源占比 (%)

图表来源:公开资料整理

截止 2016 年底,我国已核准未建设的风电项目容量 合计84.GW ,其中 2016 年新增核准 32.4GW ;7 月 28 日国家能源局公布 2017 年将新增核准项目 30.7GW ,上述项目均有望在 2020 年前开工,合计 114.6GW 。

图表:核准待建项目区域分布图

图表来源:公开资料整理

根据国家能源局的风电电价调整方案,上述 114.59GW 的项目需要在2020 年前开工建设,以获得 0.47-0.60 元 / 千瓦时的上网电价,否则上网电价将被调整为 0.40-0.57 元 / 千瓦时。

图表:风电并网容量 (GW)及电源占比 (%)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。