“三北”地区弃风严重,集中式开发增长乏力

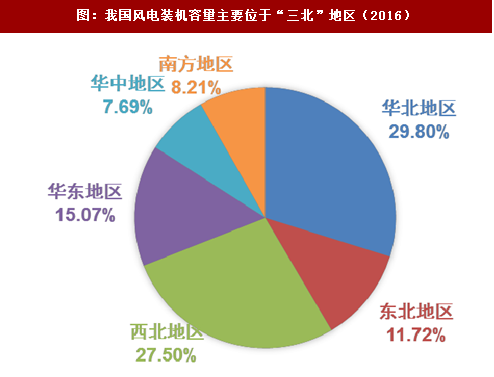

我国的风电建设严重向北方地区倾斜。截止到2016年年底,我国70%左右的风电项目均位于“三北地区”,由于当地消纳能力有限,并且存在外送通道建设比较滞后,风机利用水平受限,弃风限电率持续高企,2017年全国平均弃风率约为12%,弃风电量分布在11个省份,其中10个省份位于“三北”地区,尤其是存量规模最大的西北地区弃风现象尤其严重。严重的弃风现象一方面打击了业主的投资积极性,另一方面也导致主管部门出台严厉的限制政策,并直接导致2016年和2017年风电装机规模的连续下滑。因此,风电行业要维持一定装机规模,仅依靠“三北”地区已经无以为继。

参考观研天下发布《2018年中国风电行业分析报告-市场运营态势与发展前景预测》

图:我国风电装机容量主要位于“三北”地区(2016)

图:2017年我国弃风现象几乎全集中在“三北地区”

技术进步,成本下降,低风速地区开发价值凸显

中东南部的低风速地区成为风电行业亟待拓展的市场增长点。此前,业内普遍认为,风速低于6米/秒的资源区不具备经济开发价值。但是通过技术创新,风轮直径的加大、翼型效率的提升、控制策略的智能化、超高塔筒的应用以及微观选址的精细化等,提高了机组的利用效率,使低风速资源也具备了经济开发价值。目前,年平均风速5米/秒的风电场,年等效满负荷利用小时数也可以达到2000小时左右。

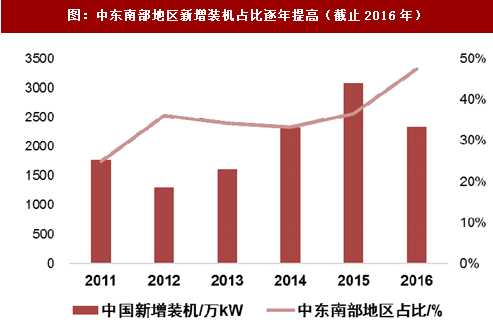

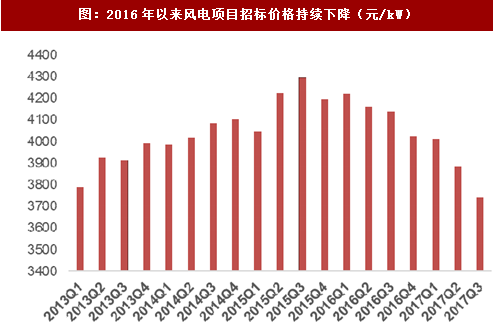

价格方面,随着整机厂商不断降低成本,风机价格在2016年起步入下降通道,目前2MW机型招标均价已从4000元以上降至3600-3700元/kW左右。此外,风机大型化降低土建、施工等相关成本,目前市场上的风机容量已从早期的1.5MW和2.0MW已过渡到2.2-2.5MW,3MW机型也即将推向市场,因此单位容量风电场的土建等成本将大幅摊薄。受效率提升及成本下降的同时拉动,低风速地区风电项目的资本金IRR普遍达到12%以上,开发价值凸显,中东南部地区的装机量也于2016年首次超过“三北”地区。

图:中东南部地区新增装机占比逐年提高(截止2016年)

图:2016年以来风电项目招标价格持续下降(元/kW)

集中与分散并举是充分利用中东部资源的最佳方式。由于土地资源稀缺,分散式开发风电的呼声不断高涨。与北方地区相比,中东南部的地形条件更为复杂,而且人口稠密,并不具备“三北”地区那样大面积集中开发风电的条件,效仿西方国家的历史经验,小规模、分散式开发风力资源是中东部地区推动风电发展的最佳方式。

万事俱备,只待政策松绑

2017年3号文件“鼓励各省级能源主管部门研究制定简化项目核准程序的措施”,但并未就如何简化给出具体指导,而与分布式光伏的备案制相比,前期准备工作的成本之高更是让人望而却步。分散式风电发展的核心并不是技术问题,而是风电开发思路的转变。

过去无论是开发商还是电网公司、地方政府,都习惯了在高风速地区集中式开发风电的模式,现在必须从已有的观念中跳出来,从国家层面上,对分散式风电项目的审批可以参考对光伏项目的审批流程;从电网的角度上看,不应该将所有分散式风电项目都按照5万千瓦以上的规模进行审批,而可以取决于当地的资源量,按照打包核准的方式进行审批。

在核准及配套政策真正松绑之前,尽管低风速地区的风电项目建设经验已经比较成熟,而且理论项目收益率也符合多数投资商的准入门槛,但分散式开发模式仍然难成气候。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。