外部因素:政策“口惠而实不至”

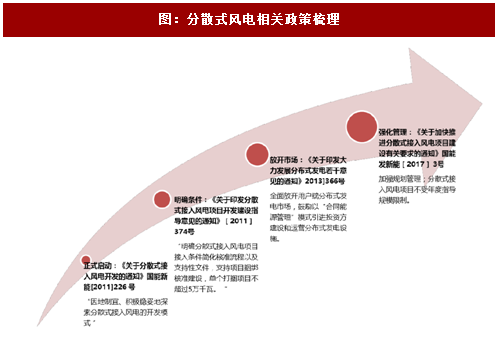

2011年7月,国家能源局下发的《国家能源局关于分散式接人风电开发的通知》(国能新能【2011】226号)是我国分散式风电政策的起点,提出“在规模化集中开发大型风电场的同时,因地制宜、积极稳妥地探索分散式接入风电的开发模式”。当年11月份下发的《分散式接入风电项目开发建设指导意见》(国能新能【2011】374号)是分散式风电发展史上浓墨重彩的一笔,该意见对分散式接入风电项目的定义、接入电压等级、项目规模、核准审批等进行了界定,标志着分散式风电市场正式落地。此后,陆续有新的政策提及分散式风电,并在能源、电力及风电的“十三五”规划中多次提出“加快分散式风电开发”。

参考观研天下发布《2018年中国风电行业分析报告-市场运营态势与发展前景预测》

图:分散式风电相关政策梳理

然而,虽然政策明确“鼓励分散式风电开发”,但在实际操作层面并未对分散式与集中式风电做出明确的区分,而且缺少如分布式光伏那样针对性扶持政策,从而导致分散式风电在过去10年里裹足不前。政策方面的限制主要体现在如下方面:准时间则在半年甚至一年以上。在收益率不具备明显优势的情况下,比较复杂的审批流程极大限制了市场发展空间。

核准权限方面,国能新能【2011】374号文件规定“国务院能源主管部门负责全国分散式接入项目的开发规划和和建设管理”,尽管国能新能【2017】3号文件将审批权限下放到“各省级能源主管部门…制定本省…分散式风电发展方案”,但放松力度仍然有限。在实际运作中,复杂的审批流程是分散式风电面临的主要难题之一,相关企业申请开发分散式风电场的过程中,土地、环保、水保等支持性文件一个都不能少,且审批时间长,费用较高。有的时候一个项目光办手续的费用就会占到总成本的3%-5%,加重企业经营负担的同时,大大挫伤了相关单位开发的积极性。

接入政策方面,国能新能【2011】374号文件要求接入110kV或66kV降压变压器及以下电压等级的输变电设施,【2017】3号文件则将接入条件调整为接入电压等级应为35千伏及以下电压等级,如果接入35千伏以上电压等级的变电站时,应接入35千伏及以下电压等级的低压侧。由于风电设备的单机容量较大,在10kV及以下电压等级几乎不能消纳,该标准实际上将风电的接入条件限制在35kV等级,随着电网的升级改造,35kV等级的铭牌容量不断减少,分散式风电的接入被大幅限制。

价格扶持力度较弱,尽管分散式风电在配电侧接入电网,节约了高昂的输电成本,然而分散式风电并未因此享受到额外的补偿,也不能通过隔墙售电模式谋求更高的销售电价,现行政策中分散式风电只能采用全额上网模式,上网电价与当地集中式项目的上网电价一致。而在分布式光伏中,可以采用“全额上网”和“自发自用,余量上网”两种模式,并有高昂的度电补贴,部分地方政府还有地方补贴,因此收益率极具吸引力,也最终促成了2017年分布式光伏的全面爆发。

因此,总体来看,尽管获得了多项政策的鼓励支持,但对于分散式项目的管制力度总体还是偏紧,而且在核准、接入等关键环节的规定仍然模糊,导致前期成本偏高且不确定性很强,因此推进速度严重不达预期。

图:分散式风电与分布式光伏相关政策比较

内部因素:技术储备尚未完成,开发风险较大

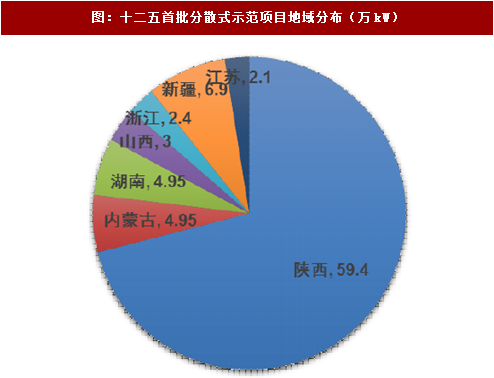

国家政策对于分散式风电规模的要求是“除示范项目外,单个项目总装机容量不超过5万kW”,实际的申报项目规模多在2万kW以下,因此我国风资源较好的地区对分散式开发模式并无积极性,早期的分散式风电除少量示范项目之外,多数位于中东南部的低风速地区。

国家政策对于分散式风电规模的要求是“除示范项目外,单个项目总装机容量不超过5万kW”,实际的申报项目规模多在2万kW以下,因此我国风资源较好的地区对分散式开发模式并无积极性,早期的分散式风电除少量示范项目之外,多数位于中东南部的低风速地区。据相关信息,除三个项目因项目单位自身原因或厂址问题停建外,其余15个项目均在“十二五”期间完成。

国家政策对于分散式风电规模的要求是“除示范项目外,单个项目总装机容量不超过5万kW”,实际的申报项目规模多在2万kW以下,因此我国风资源较好的地区对分散式开发模式并无积极性,早期的分散式风电除少量示范项目之外,多数位于中东南部的低风速地区。据相关信息,除三个项目因项目单位自身原因或厂址问题停建外,其余15个项目均在“十二五”期间完成。

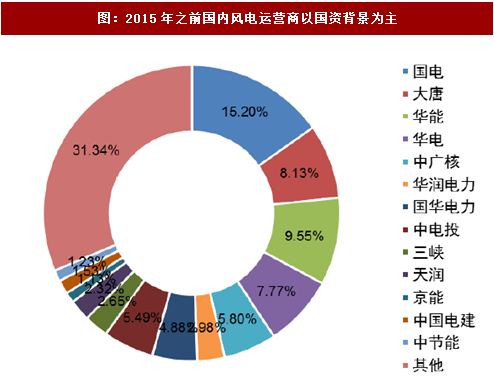

开发商以央企、国企为主,对于单体规模小的分散式风电积极性不高。国内80%左右的风电运营商都具有国资背景,由于分散式风电存在投资单体容量小,前期工作复杂等情况,而现行的一些国资绩效考核方法在一定程度上也影响分散式风电开发的热情。

图:十二五首批分散式示范项目地域分布(万kW)

图:2015年之前国内风电运营商以国资背景为主

资料来源:观研天下整理,转载请注明出处(ZTT)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。