1、产业变革:促品质化精益化转型,聚龙头市场份额

分散式风电蓄势待发,经济性打开装机增长空间,预计2020年前装机规模达到20GW以上。因需因地制宜、定制化开发,分散式也将带动产业链制造环节转型。

2、EPC:因地制宜,优化设计

参考观研天下发布《2018年中国风电市场分析报告-行业深度调研与发展前景研究》

中东部地区地势复杂、风资源分布不均匀,各省气候、环境千差万别,因此分散式无法完全复制现有集中式风电项目经验。分散式电站一方面,需要根据资源区特性,以最大化利用风资源为目的,进行实地考察及可研,对开发主体的微观选址、选型方案及项目回报评估有更高要求。若设计单位套用已有模板,一旦项目确定,该范围内的风场项目将不可再更改,或有增加投资不确定性及资源利用不充分增加成本的风险。

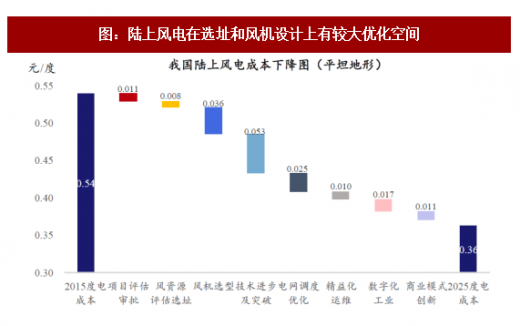

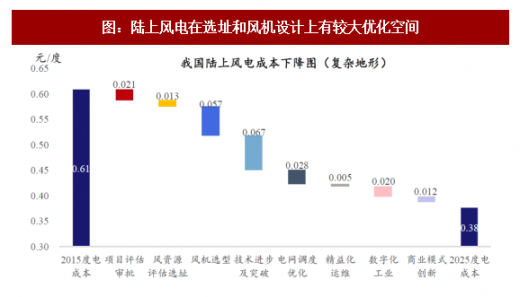

优质风资源日益稀少,需要更加精益化的项目设计和流程,以保证对自然资源获取的价值。加深对资源形式的理解,以资源顶规模,最终以对资源的最优利用、提供的发电经济有效为标尺。根据行业测算,以50MW项目为例,在风资源评估和风机选型方面,随着设计经验的成熟,初始投资能够节省9%-13%,总成本下降贡献度达24%-30%。折算成度电成本,可以下降0.05元/kWh,对于复杂地形,预计可节省0.07元/kWh。

分散式风电蓄势待发,经济性打开装机增长空间,预计2020年前装机规模达到20GW以上。因需因地制宜、定制化开发,分散式也将带动产业链制造环节转型。

2、EPC:因地制宜,优化设计

参考观研天下发布《2018年中国风电市场分析报告-行业深度调研与发展前景研究》

中东部地区地势复杂、风资源分布不均匀,各省气候、环境千差万别,因此分散式无法完全复制现有集中式风电项目经验。分散式电站一方面,需要根据资源区特性,以最大化利用风资源为目的,进行实地考察及可研,对开发主体的微观选址、选型方案及项目回报评估有更高要求。若设计单位套用已有模板,一旦项目确定,该范围内的风场项目将不可再更改,或有增加投资不确定性及资源利用不充分增加成本的风险。

图:分散式项目评估及审批机制与集中式有较大差异

资料来源:公开资料整理

优质风资源日益稀少,需要更加精益化的项目设计和流程,以保证对自然资源获取的价值。加深对资源形式的理解,以资源顶规模,最终以对资源的最优利用、提供的发电经济有效为标尺。根据行业测算,以50MW项目为例,在风资源评估和风机选型方面,随着设计经验的成熟,初始投资能够节省9%-13%,总成本下降贡献度达24%-30%。折算成度电成本,可以下降0.05元/kWh,对于复杂地形,预计可节省0.07元/kWh。

图:陆上风电在选址和风机设计上有较大优化空间

资料来源:公开资料整理

图:陆上风电在选址和风机设计上有较大优化空间

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。