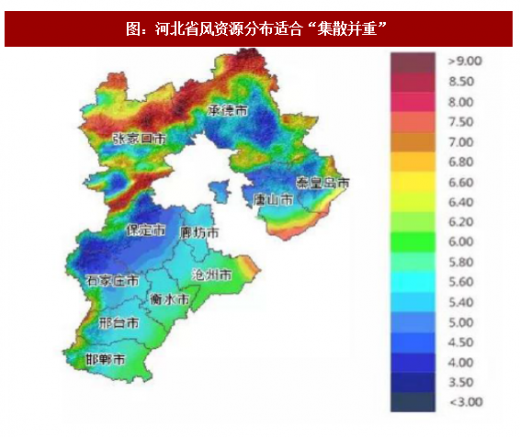

河北省2020年分散式规划4.3GW,2025年力争7GW。以河北省为例,河北省风资源分布不均匀,各市区风速差距显著。西北部张家口、承德市多市平均风速9m/s,而东南部唐山、沧州等地区属于低风速区域。此前,河北省多以集中式电站开发为主,着重于开发风资源富集地区,但也带来限电压力。2018年风电监测通知中,将张家口和承德市纳入橙色地区予以管理。

参考观研天下发布《2018年中国风电行业分析报告-市场运营态势与发展前景预测》

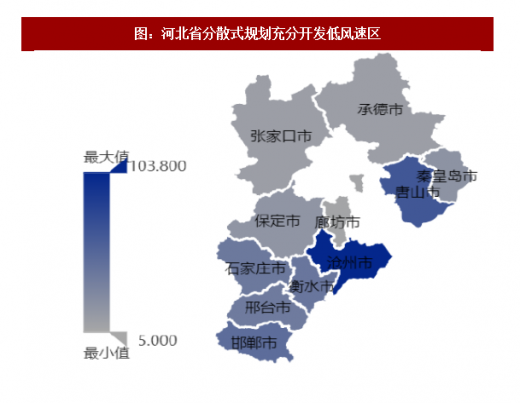

基于此,河北省开发思路发生转变,2018年1月《河北省2018-2020年分散式接入风电发展规划》发布,规划2018-2020年实现分散式项目开发接入规模4.3GW,到2025年力争累计达7GW。

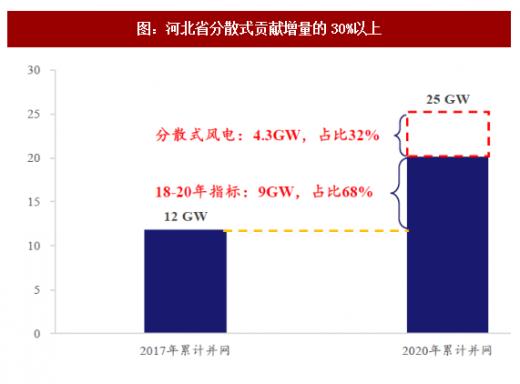

河北省分散式项目贡献新增装机的30%以上。截至2017年,河北省累计并网规模11.8GW,“十三五”建设规模方案规划指标2018-2020年合计9GW。由于分散式风电不占用指标,4.3GW分散式将贡献“十三五”期间近35%的增量,成为未来三年的重要增长点。

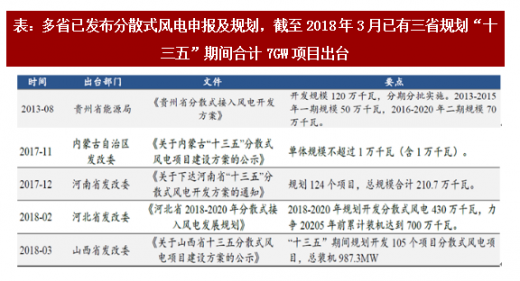

多省积极响应,分散式规划密集发布。除河北省外,河南、山西、内蒙、贵州等多省也发布分散式规划政策,目前仅已发布具体建设规模的省(河北、河南、山西)项目合计达7.3GW。

参考观研天下发布《2018年中国风电行业分析报告-市场运营态势与发展前景预测》

基于此,河北省开发思路发生转变,2018年1月《河北省2018-2020年分散式接入风电发展规划》发布,规划2018-2020年实现分散式项目开发接入规模4.3GW,到2025年力争累计达7GW。

图:河北省风资源分布适合“集散并重”

资料来源:公开资料整理

图:河北省分散式规划充分开发低风速区

资料来源:公开资料整理

河北省分散式项目贡献新增装机的30%以上。截至2017年,河北省累计并网规模11.8GW,“十三五”建设规模方案规划指标2018-2020年合计9GW。由于分散式风电不占用指标,4.3GW分散式将贡献“十三五”期间近35%的增量,成为未来三年的重要增长点。

图:河北省分散式贡献增量的30%以上

资料来源:公开资料整理

多省积极响应,分散式规划密集发布。除河北省外,河南、山西、内蒙、贵州等多省也发布分散式规划政策,目前仅已发布具体建设规模的省(河北、河南、山西)项目合计达7.3GW。

表:多省已发布分散式风电申报及规划,截至2018年3月已有三省规划“十三五”期间合计7GW项目出台

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。