1、临近电力受端,消纳无忧线损减少

参考观研天下发布《2018年中国风电市场分析报告-行业运营态势与投资前景预测》

位于消纳中心,无弃风保证收益率。不同于西北部20%以上的弃风率,中东部为我国电力负荷中心,消纳能力较强,无限电顾虑。分散式风电鼓励就近消纳,无弃风无线损,利于提升项目资本收益率。同时,分散式接近受端,也能够减少能源损耗和输送成本,提高项目收益率。

示范项目盈利良好,调动项目建设积极性。2011年分散式风电示范项目建设启动,截至2017年17个示范项目中已有15个项目并网发电。

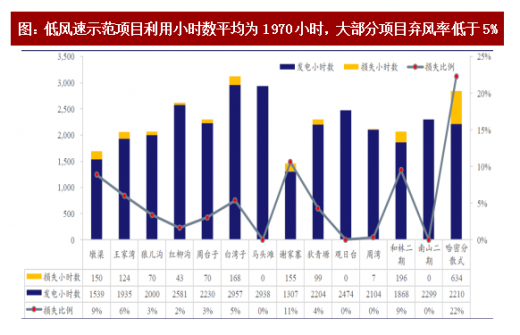

项目(即就近消纳项目)等效满负荷小时数高达2442小时。项目中绝大部分弃风率低于5%,仅有新疆弃风严重区域弃风率较高。我们认为,位于中东部及南部地区的项目利用小时数较高,资本回报率提升调动风场建设积极性。

2、一触即发,2020年前累计装机20GW

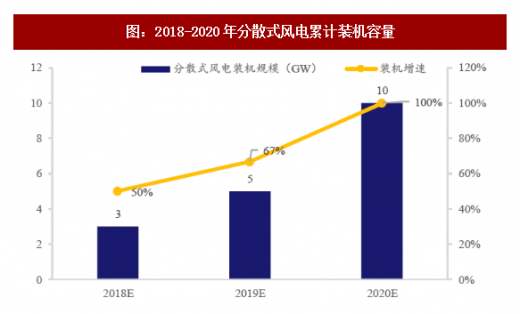

参照分布式光伏、天然气装机规模发展规律,我们预计到2020年,中国分散式风电装机将达到20GW,每年新增分散式风电装机规模增速为100%以上,2018-2020年分散式风电新增装机规模依次为3GW、5GW、10GW。

参考观研天下发布《2018年中国风电市场分析报告-行业运营态势与投资前景预测》

位于消纳中心,无弃风保证收益率。不同于西北部20%以上的弃风率,中东部为我国电力负荷中心,消纳能力较强,无限电顾虑。分散式风电鼓励就近消纳,无弃风无线损,利于提升项目资本收益率。同时,分散式接近受端,也能够减少能源损耗和输送成本,提高项目收益率。

示范项目盈利良好,调动项目建设积极性。2011年分散式风电示范项目建设启动,截至2017年17个示范项目中已有15个项目并网发电。

表:前期17个示范项目中15个项目落地

资料来源:公开资料整理

项目(即就近消纳项目)等效满负荷小时数高达2442小时。项目中绝大部分弃风率低于5%,仅有新疆弃风严重区域弃风率较高。我们认为,位于中东部及南部地区的项目利用小时数较高,资本回报率提升调动风场建设积极性。

图:低风速示范项目利用小时数平均为1970小时,大部分项目弃风率低于5%

资料来源:公开资料整理

2、一触即发,2020年前累计装机20GW

参照分布式光伏、天然气装机规模发展规律,我们预计到2020年,中国分散式风电装机将达到20GW,每年新增分散式风电装机规模增速为100%以上,2018-2020年分散式风电新增装机规模依次为3GW、5GW、10GW。

图:2018-2020年分散式风电累计装机容量

资料来源:公开资料整理

图:2018-2020年分散式风电累计装机容量

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。