(一)供需

内蒙古、云南、四川、新疆、山西等电力供过于求,更适合短流程炼钢发展

参考观研天下发布《2018年中国电力行业分析报告-市场深度调研与投资前景研究》

短流程耗电量较大,集中性、大规模的短流程企业或对所在地的用电造成负担,因此电力供需较为宽裕的地区对短流程电弧炉炼钢企业的承受能力更强。根据国家统计局统计数据,2017年内蒙古、云南、四川、新疆和山西省富余发电量(即电力需求量减电力生产量)规模位居全国前五位,电力明显供过于求;广州、江苏、浙江、上海、北京、河北、河南、山东等省份电力则是明显供不应求。

(二)电价

电耗成本是电弧炉重要生产成本,河北、西南、西北地区大工业用电电价在全国平均水平之下,对短流程钢厂更为有利

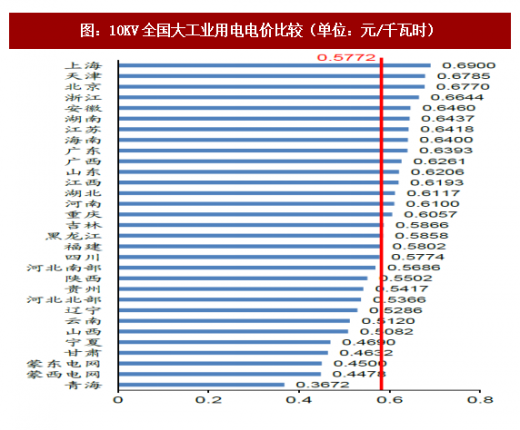

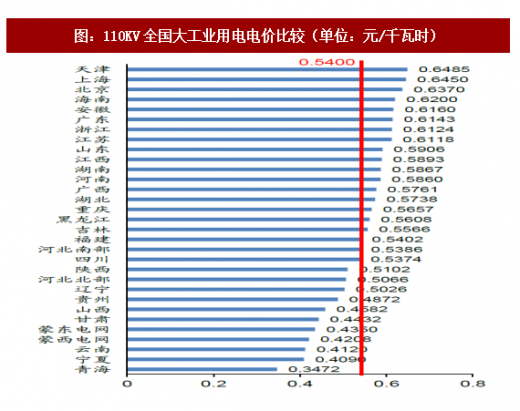

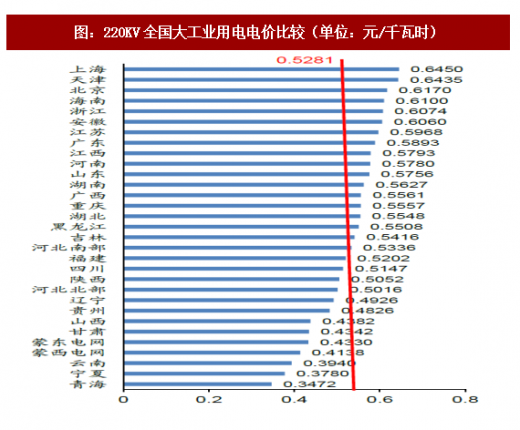

电耗成本是电弧炉生产成本的重要构成元素之一。根据高占彪等人2009年在《炭素技术》期刊上发表的《对电弧炉冶炼中石墨电极消耗及使用的探讨》一文,常用的三相(交流)电弧炉电耗率在390~430kWh/t,平均为410kWh/t,以上海市10KV大工业用电电价为0.69元计算,电弧炉吨钢电耗成本达283元/吨,占电弧炉吨钢总成本的10%左右。

河北省、西南地区(四川、贵州、云南)、西北地区大工业用电电价在全国平均电价之下,对短流程钢厂节约耗电成本更为有利。工业用电价格对电弧炉企业的影响较为简单:大工业用电电价越低,电弧炉企业吨钢成本越低,同等条件下电弧炉企业盈利能力越强。

(三)综合供需与电价

内蒙古、云南、山西、宁夏和四川等西北、西南五省份电力过剩较为严重,且电价相对更低,相对更适合电弧炉短流程钢企落地

内蒙古、云南、四川、新疆、山西等电力供过于求,更适合短流程炼钢发展

参考观研天下发布《2018年中国电力行业分析报告-市场深度调研与投资前景研究》

短流程耗电量较大,集中性、大规模的短流程企业或对所在地的用电造成负担,因此电力供需较为宽裕的地区对短流程电弧炉炼钢企业的承受能力更强。根据国家统计局统计数据,2017年内蒙古、云南、四川、新疆和山西省富余发电量(即电力需求量减电力生产量)规模位居全国前五位,电力明显供过于求;广州、江苏、浙江、上海、北京、河北、河南、山东等省份电力则是明显供不应求。

图:2017年云南、四川、新疆和山西省电力明显供过于求;广州、江苏、浙江等省份电力则是明显供不应求

资料来源:公开资料整理

(二)电价

电耗成本是电弧炉重要生产成本,河北、西南、西北地区大工业用电电价在全国平均水平之下,对短流程钢厂更为有利

电耗成本是电弧炉生产成本的重要构成元素之一。根据高占彪等人2009年在《炭素技术》期刊上发表的《对电弧炉冶炼中石墨电极消耗及使用的探讨》一文,常用的三相(交流)电弧炉电耗率在390~430kWh/t,平均为410kWh/t,以上海市10KV大工业用电电价为0.69元计算,电弧炉吨钢电耗成本达283元/吨,占电弧炉吨钢总成本的10%左右。

河北省、西南地区(四川、贵州、云南)、西北地区大工业用电电价在全国平均电价之下,对短流程钢厂节约耗电成本更为有利。工业用电价格对电弧炉企业的影响较为简单:大工业用电电价越低,电弧炉企业吨钢成本越低,同等条件下电弧炉企业盈利能力越强。

图:10KV全国大工业用电电价比较(单位:元/千瓦时)

资料来源:公开资料整理

图:35KV全国大工业用电电价比较(单位:元/千瓦时)

资料来源:公开资料整理

图:110KV全国大工业用电电价比较(单位:元/千瓦时)

资料来源:公开资料整理

图:220KV全国大工业用电电价比较(单位:元/千瓦时)

资料来源:公开资料整理

(三)综合供需与电价

内蒙古、云南、山西、宁夏和四川等五省份相对更适合电弧炉短流程钢企落地

综合电价与电力供需情况,内蒙古、云南、山西、宁夏和四川等五省份电力过剩较为严重,且电价相对更低,相对更适合电弧炉短流程钢企落地。内蒙古、云南、山西、宁夏和四川等西北、西南五省份电力过剩较为严重,且电价相对更低,相对更适合电弧炉短流程钢企落地

表:电价及供需

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。