就增量配电网业务,前述《管理办法》提出:鼓励社会资本参与投资、建设以及运营增量配电网,放开准入、引入竞争、激励创新,通过发挥市场配置资源的决定性作用,促进实现全市场范围内供电服务的优化发展。

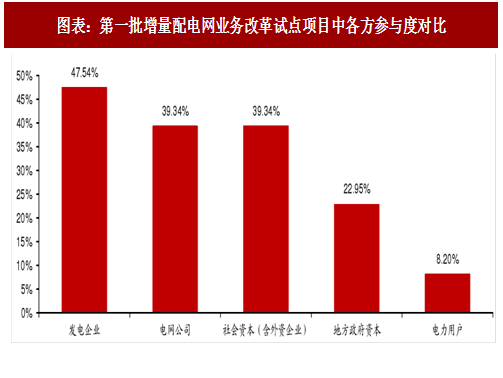

根据搜狐新能源 2017 年 11 月 17 日报道,第一批 106 个增量配电网业务改革试点中(截至彼时)已有 61 个完成了业主招标工作,其中发电企业、电网公司、社会资本(含外资企业)、地方政府资本、电力用户等各方资本均有不同程度的积极参与,其中大部分项目吸纳了多方资本共同参与。各方资本中参与度排到前三的分别是:发电企业 47.54%、电网公司 39.34%、社会资本(含外企)39.34%。

各方对增量配网业务改革试点的参与,使试点具备了“电力体制改革”和“混合所有制改革”双属性,不同的资本方的参与为增量配网业主带来不同的业务优势。

电网公司参投:电网公司具有长期供配电网运营所形成的稳定组织架构和成熟运营经验。电网公司独资、控股或参股增量配网业主将为其带来运营技术上的优势,同时对于与上级公共电网的运营对接也有着天然优势。其不足之处在于,电网参与程度过高可能会延续传统电力体制,不利于模式创新和效率提升;

社会资本参投:引入社会资本参与增量配电网的投建运营是试点的重要目的之一,旨在将传统电力运营体系带入市场化的运作环境,社会资本参与度较高会带来更大的自主空间,在创新和提效方面具有优势,而其配网建设运营及资金风险承担能力等将受到考验。

发电企业参投:发电企业参与有利于增强电力供需主体之间的交流互动,在购电和电力供需调配上具有优势。值得一提的是,如新能源等发电企业参与增量配电网比例提升,有利于带动新能源消纳水平的提升,促进实现多能互补的能源供需格局。

电力用户参投:电力用户如开发区管委会等参与增量配网项目运营,有利于与用户实现良好的互动机制,提供定制化的电力服务方案,对于推进增量配网增值服务等模式具有促进作用。另一方面,对于部分特性背景的增量配网业主,政策也给予了相应的限制措施,以避免产生新的非对称性竞争,主要分为对发电企业和对电网企业的业务限制。

对发电企业的限制:发电企业及其资本不得参与投资建设电厂向用户直接供电的专用线路,也不得参与投资建设电厂与其参与投资的增量配电网络相连的专用线路。并且,按照原电监会对大用户直供电的相关要求,发电企业与大用户的电力交易必须经过公用网络实现,禁止单独建设发电企业到用户的供电线路,以杜绝形成发配售一体化的局部垄断和厂网不分等现象问题。

参考观研天下发布《2018年中国智能电网行业分析报告-市场运营态势与发展趋势预测》

对电网企业的限制:电网企业控股增量配电网拥有其运营权,在配电区域内仅从事配电网业务。其竞争性售电业务,应逐步实现由独立的售电公司承担,避免出现新的非对称性竞争。

增量配电业务项目的管理流程分为 8 个步骤:项目规划、业主确定、项目核准、项目建设、公网接入、价格核定、许可申请、配电运营,具体如图所示。

据微信公众号“绿色电力交易”于 2017 年 11 月 9 日刊登的前述国家发改委“电力体制改革专题会议”纪要,截至彼时,第一批试点项目中:国家电网营业范围内已有 50 个确定了配电营业范围,并基本完成上级电网规划;南方电网营业范围内已有 20 个已经确定了投资主体;另有 7 个试点项目、11 个试点外项目已经取得电力业务许可证。

据微信公众号“绿色电力交易”于 2017 年 11 月 9 日刊登的前述国家发改委“电力体制改革专题会议”纪要,截至彼时,第一批试点项目中:国家电网营业范围内已有 50 个确定了配电营业范围,并基本完成上级电网规划;南方电网营业范围内已有 20 个已经确定了投资主体;另有 7 个试点项目、11 个试点外项目已经取得电力业务许可证。

据该纪要,增量配电网业务改革试点的推进中尚存在一些需要解决的主要问题,我们根据理解,整理如下:1)增量配网供区划分难;2)增量配网项目接入电网仍存在一定障碍;3)对于电网企业在试点项目中的合理持股比例存在分歧;4)增量配电价格机制与核定方法有待明确;5)电网企业与项目业主对一些增量配网项目的定位(一说公共电网的用户,另一说应属于电网)尚未明确达成一致,在增量配网项目是否需要向电网企业缴纳基本电费和备用容量费问题上仍然存在分歧。

2017 年 3 月 30 日,广东省发改委发布《广东省配电网业务放开实施细则》(征求意见稿),适用于非电网企业存量资产的 110 千伏及以下电压等级电网和 220 千伏及以下电压等级工业园区(经济开发区)等局域网。2017 年 8 月 24 日,江苏省发改委、省能监办联合发布《江苏省增量配电业务改革试点实施细则》,为增量配网试点项目的推进提供了可供实际操作的具体规则。如广东、江苏的增量配网试点改革推进顺利,有望在全国范围内形成示范效应。

根据搜狐新能源 2017 年 11 月 17 日报道,第一批 106 个增量配电网业务改革试点中(截至彼时)已有 61 个完成了业主招标工作,其中发电企业、电网公司、社会资本(含外资企业)、地方政府资本、电力用户等各方资本均有不同程度的积极参与,其中大部分项目吸纳了多方资本共同参与。各方资本中参与度排到前三的分别是:发电企业 47.54%、电网公司 39.34%、社会资本(含外企)39.34%。

图表:第一批增量配电网业务改革试点项目中各方参与度对比

各方对增量配网业务改革试点的参与,使试点具备了“电力体制改革”和“混合所有制改革”双属性,不同的资本方的参与为增量配网业主带来不同的业务优势。

电网公司参投:电网公司具有长期供配电网运营所形成的稳定组织架构和成熟运营经验。电网公司独资、控股或参股增量配网业主将为其带来运营技术上的优势,同时对于与上级公共电网的运营对接也有着天然优势。其不足之处在于,电网参与程度过高可能会延续传统电力体制,不利于模式创新和效率提升;

社会资本参投:引入社会资本参与增量配电网的投建运营是试点的重要目的之一,旨在将传统电力运营体系带入市场化的运作环境,社会资本参与度较高会带来更大的自主空间,在创新和提效方面具有优势,而其配网建设运营及资金风险承担能力等将受到考验。

发电企业参投:发电企业参与有利于增强电力供需主体之间的交流互动,在购电和电力供需调配上具有优势。值得一提的是,如新能源等发电企业参与增量配电网比例提升,有利于带动新能源消纳水平的提升,促进实现多能互补的能源供需格局。

电力用户参投:电力用户如开发区管委会等参与增量配网项目运营,有利于与用户实现良好的互动机制,提供定制化的电力服务方案,对于推进增量配网增值服务等模式具有促进作用。另一方面,对于部分特性背景的增量配网业主,政策也给予了相应的限制措施,以避免产生新的非对称性竞争,主要分为对发电企业和对电网企业的业务限制。

对发电企业的限制:发电企业及其资本不得参与投资建设电厂向用户直接供电的专用线路,也不得参与投资建设电厂与其参与投资的增量配电网络相连的专用线路。并且,按照原电监会对大用户直供电的相关要求,发电企业与大用户的电力交易必须经过公用网络实现,禁止单独建设发电企业到用户的供电线路,以杜绝形成发配售一体化的局部垄断和厂网不分等现象问题。

参考观研天下发布《2018年中国智能电网行业分析报告-市场运营态势与发展趋势预测》

对电网企业的限制:电网企业控股增量配电网拥有其运营权,在配电区域内仅从事配电网业务。其竞争性售电业务,应逐步实现由独立的售电公司承担,避免出现新的非对称性竞争。

增量配电业务项目的管理流程分为 8 个步骤:项目规划、业主确定、项目核准、项目建设、公网接入、价格核定、许可申请、配电运营,具体如图所示。

图表:增量配电网业务申请流程

据该纪要,增量配电网业务改革试点的推进中尚存在一些需要解决的主要问题,我们根据理解,整理如下:1)增量配网供区划分难;2)增量配网项目接入电网仍存在一定障碍;3)对于电网企业在试点项目中的合理持股比例存在分歧;4)增量配电价格机制与核定方法有待明确;5)电网企业与项目业主对一些增量配网项目的定位(一说公共电网的用户,另一说应属于电网)尚未明确达成一致,在增量配网项目是否需要向电网企业缴纳基本电费和备用容量费问题上仍然存在分歧。

2017 年 3 月 30 日,广东省发改委发布《广东省配电网业务放开实施细则》(征求意见稿),适用于非电网企业存量资产的 110 千伏及以下电压等级电网和 220 千伏及以下电压等级工业园区(经济开发区)等局域网。2017 年 8 月 24 日,江苏省发改委、省能监办联合发布《江苏省增量配电业务改革试点实施细则》,为增量配网试点项目的推进提供了可供实际操作的具体规则。如广东、江苏的增量配网试点改革推进顺利,有望在全国范围内形成示范效应。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。