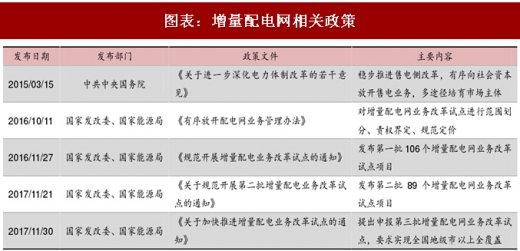

中共中央国务院 2015 年 3 月 15 日发布的“9 号文”,拉开了新一轮电力体制改革(简称“电改”)帷幕。2016 年 10 月 11 日,国家发改委、国家能源局进一步发布了《有序开放配电网业务管理办法》,文中提到:鼓励社会资本投资、建设、运营增量配电网,通过竞争创新促进配网建设的发展,优化服务的同时提高配电网运营效率。之后,各部委又出台多个文件,推动增量配电网相关工作开展,如表所示。

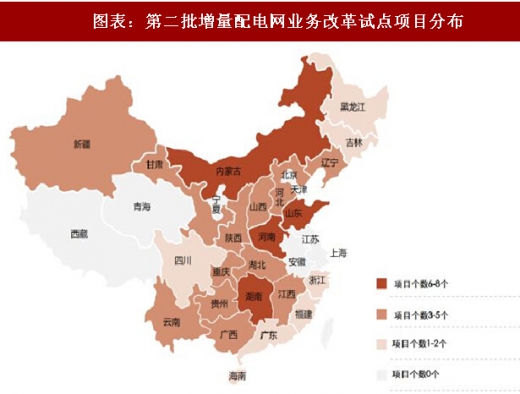

2016年 11 月 27 日,国家发改委、国家能源局联合发布了《规范开展增量配电业务改革试点的通知》,随文公布了《增量配电业务改革试点名单(第一批)》共 106 个增量配网试点项目;2017 年 11 月 21 日,两部委发布《增量配电业务改革试点名单(第二批)》共 89 个增量配网试点项目。两批项目明细见于附录 V。前两批试点项目在全国各省的分布如图所示,已实现了试点项目在西藏以外的全国大多数地区的覆盖。

参考观研天下发布《2018年中国智能电网行业分析报告-市场运营态势与发展趋势预测》

2017年 11 月 30 日,两部委发布《关于加快推进增量配电业务改革试点的通知》,启动第三批增量配电网业务改革试点,要求试点业务实现全国地级市以上城市的全覆盖,每个地级市必须在 12 月 29 日前报送 1 个或以上试点项目。我们预计,相关试点名单将于 2018 上半年公布。

前述《管理办法》对增量配电网业务的定义原文:满足电力配送需要和规划要求的增量配电网投资、建设、运营及以混合所有制方式投资配电网增容扩建,配电网原则上指 110 千伏及以下电压等级电网和 220(330)千伏及以下电压等级工业园区(经济开发区) 等局域电网,除电网企业存量资产外,其他企业投资、建设和运营的存量配电网,均适用增量配电网的管理办法。由此可见增量配电网来源包括两个部分:1)满足电力配送需要和规划要求的新建配电网项目; 2)由于历史原因形成的,非电网企业投资建设和运营的存量配电网。

根据《管理办法》,对于已经批复的增量配电业务改革试点,应由地方政府能源主管部门或其授权的试点园区规划部门履行规划职能,制定试点项目规划,并允许电网企业和相关投资主体提出规划建议。对 220 千伏的增量配电试点项目,电网企业不得设置各种限制,也不能将试点条件限定为单一用户专用变压器。

我们认为:增量配电网业务改革试点在不调整存量电力市场的情况下,放开增量市场竞争以倒逼存量电力市场改革,打破了传统供配电业务由电网垄断的格局,使社会资本可以参与分享电力工业红利,有望成为推进我国电力体制改革实质性进展的又一大举措。

在实际工作推进中,“增量配电网”的界定存在一定的模糊边界。2017 年 11 月 3 日,国家发改委、国家能源局召开了“电力体制改革专题会议”。根据微信公众号“晶见”于 11 月 9 日发布的相关报道,该会议进一步明确了“增量配电网”与“存量配电网”的范围划分,如下。

以下几种情况的相关电网设施将被视作“增量”:1)纳入省级或地区配电网规划,但尚未完成核准的项目;2)已申请核准,但在规定时间内尚未动工的电网项目;3)电网企业实际投资不足 10%的试点项目(同时鼓励电网企业以该项目资产通过混合所有制方式参与增量配电网建设);4)由于历史原因,由用户无偿移交给电网企业的配电设施,电网企业同意以相关资产参与混合所有制的项目。 以下两种情况的相关电网设施将被视作“存量”:1)在增量配电网项目试点批复到确定业主之前的这段时间,由于用户用电需求到电网企业报装,经能源主管部门备案批准后,由电网企业投建的配电设施; 2)增量配电网项目业主确定后,如拖延建设或拒不履行建设承诺,由于用户电力需求而向电网企业报装的情况,参照前述规定建设,完成后的相关配电设施。

图表:增量配电网相关政策

2016年 11 月 27 日,国家发改委、国家能源局联合发布了《规范开展增量配电业务改革试点的通知》,随文公布了《增量配电业务改革试点名单(第一批)》共 106 个增量配网试点项目;2017 年 11 月 21 日,两部委发布《增量配电业务改革试点名单(第二批)》共 89 个增量配网试点项目。两批项目明细见于附录 V。前两批试点项目在全国各省的分布如图所示,已实现了试点项目在西藏以外的全国大多数地区的覆盖。

图表:第一批增量配电网业务改革试点项目分布

图表:第二批增量配电网业务改革试点项目分布

参考观研天下发布《2018年中国智能电网行业分析报告-市场运营态势与发展趋势预测》

2017年 11 月 30 日,两部委发布《关于加快推进增量配电业务改革试点的通知》,启动第三批增量配电网业务改革试点,要求试点业务实现全国地级市以上城市的全覆盖,每个地级市必须在 12 月 29 日前报送 1 个或以上试点项目。我们预计,相关试点名单将于 2018 上半年公布。

前述《管理办法》对增量配电网业务的定义原文:满足电力配送需要和规划要求的增量配电网投资、建设、运营及以混合所有制方式投资配电网增容扩建,配电网原则上指 110 千伏及以下电压等级电网和 220(330)千伏及以下电压等级工业园区(经济开发区) 等局域电网,除电网企业存量资产外,其他企业投资、建设和运营的存量配电网,均适用增量配电网的管理办法。由此可见增量配电网来源包括两个部分:1)满足电力配送需要和规划要求的新建配电网项目; 2)由于历史原因形成的,非电网企业投资建设和运营的存量配电网。

根据《管理办法》,对于已经批复的增量配电业务改革试点,应由地方政府能源主管部门或其授权的试点园区规划部门履行规划职能,制定试点项目规划,并允许电网企业和相关投资主体提出规划建议。对 220 千伏的增量配电试点项目,电网企业不得设置各种限制,也不能将试点条件限定为单一用户专用变压器。

我们认为:增量配电网业务改革试点在不调整存量电力市场的情况下,放开增量市场竞争以倒逼存量电力市场改革,打破了传统供配电业务由电网垄断的格局,使社会资本可以参与分享电力工业红利,有望成为推进我国电力体制改革实质性进展的又一大举措。

在实际工作推进中,“增量配电网”的界定存在一定的模糊边界。2017 年 11 月 3 日,国家发改委、国家能源局召开了“电力体制改革专题会议”。根据微信公众号“晶见”于 11 月 9 日发布的相关报道,该会议进一步明确了“增量配电网”与“存量配电网”的范围划分,如下。

以下几种情况的相关电网设施将被视作“增量”:1)纳入省级或地区配电网规划,但尚未完成核准的项目;2)已申请核准,但在规定时间内尚未动工的电网项目;3)电网企业实际投资不足 10%的试点项目(同时鼓励电网企业以该项目资产通过混合所有制方式参与增量配电网建设);4)由于历史原因,由用户无偿移交给电网企业的配电设施,电网企业同意以相关资产参与混合所有制的项目。 以下两种情况的相关电网设施将被视作“存量”:1)在增量配电网项目试点批复到确定业主之前的这段时间,由于用户用电需求到电网企业报装,经能源主管部门备案批准后,由电网企业投建的配电设施; 2)增量配电网项目业主确定后,如拖延建设或拒不履行建设承诺,由于用户电力需求而向电网企业报装的情况,参照前述规定建设,完成后的相关配电设施。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。