一、发展核电是我国实现能源结构转型的重要抓手之一

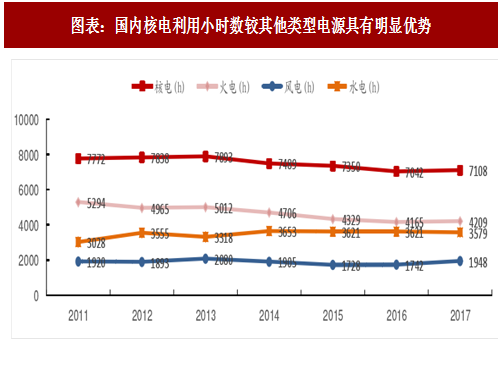

核电属于优质高效清洁能源,发展核电可促进我国能源结构转型与环境污染改善。2016 年 1 月 5 日,国务院发布 “十三五”节能减排工作方案通知,要求到 2020 年,全国万元 GDP 能耗比 2015 年下降 15%,化学需氧量、氨氮、二氧化硫、氮氧化物排放总量较 2015 年分别下降 10%、10%、15%以及 15%,发展核电能够有效促进节能减排任务完成。核能发电相较于火电更加清洁,根据核能行业协会的统计数据,使用核能发电替代火电,每度电相当于减少燃烧标煤 318g,可减少 833.16g 二氧化碳、2.7g 二氧化硫及 2.35g 氮氧化物排放。核能发电相较于水电、光伏、风电等清洁能源发电具有无间歇性、受自然条件约束少等优点,目前国内近年来核电年利用小时数基本维持在 7200h 以上,远高于水电、光伏、风电等清洁能源发电水平,是未来我国能源结构调整中替代火电的最为合适的选择。

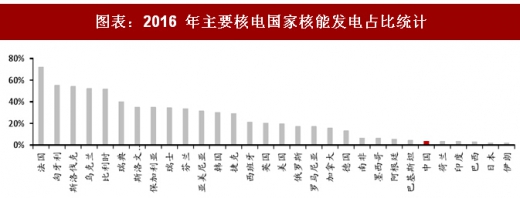

国内核电发电量占比仍低,未来有望大规模替代火电。2014 年以来我国核能发电量较之前有了明显增长,但核能发电量占比较其他国家仍然有较大差距。根据中国核能行业协会统计数据,2017年年上半年,国内核能发电量为1155.33 亿 kWh,占全国各类电源总发电量的比例仅为 3.90%。另根据 IAEA 统计数据,2016 年我国核能发电量仅为 3.56%,较美国、俄罗斯、英国等主流核电国家 20%比例仍有较大差距。

参考观研天下发布《2018-2023年中国核电行业市场现状深度调研与投资价值前景评估报告》

二、三门 1 号机组并网在即、华龙一号首堆建设顺利,有望促成核电新机组批复

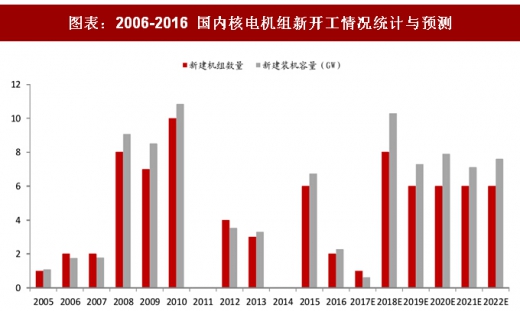

目前我国核电技术正在经历从二代向三代及以上过渡的阶段,因此主流三代核电示范首堆的建设进度对国内后续核电机组的选型及建设安排会产生较大影响。我国核电建设在 2008-2010 年迎来一波高峰,但受福岛核事故影响,此后国内核电建设进度有所放缓。2015 年随着红沿河 5/6 号机组、福清 5/6 号机组、防城港 3/4 号机组、田湾 5/6 号机组相继批复,国内核电新开工又迎来一波小高峰,但自田湾 6 号机组开建后,新建核电机组均将采用三代及以上核电技术,彼时三门 1 号机组尚处于调试阶段,福清 5 号机组刚刚开工。

国内主流三代核电技术为引进美国的AP1000及在此基础上演进的具有自主知识产权的CAP1400/1700系列与国内自主研发“华龙一号”两条技术路线。其中 AP1000 首堆示范项目三门核电 1 号机组、海阳核电 1 号机组,均已经通过首次装料前综合检查,待装料许可证下发后即可装料;“华龙一号”首堆为福清核电 5 号机组,此前于 2017 年 5 月提前完成穹顶吊装,目前正处于反应堆主设备入厂安装阶段,整体建设进度符合预期。我们认为三门、海阳 1 号机组与福清 5 号机组按计划建设,将助推我国三代核电技术日益走向成熟,为后续核电机组建设选型提供基础。

我们认为后续随着 AP1000 及“华龙一号”建设如期推进,新机组核准有望落地,而国内核电也有望进入平稳建设阶段。

核电属于优质高效清洁能源,发展核电可促进我国能源结构转型与环境污染改善。2016 年 1 月 5 日,国务院发布 “十三五”节能减排工作方案通知,要求到 2020 年,全国万元 GDP 能耗比 2015 年下降 15%,化学需氧量、氨氮、二氧化硫、氮氧化物排放总量较 2015 年分别下降 10%、10%、15%以及 15%,发展核电能够有效促进节能减排任务完成。核能发电相较于火电更加清洁,根据核能行业协会的统计数据,使用核能发电替代火电,每度电相当于减少燃烧标煤 318g,可减少 833.16g 二氧化碳、2.7g 二氧化硫及 2.35g 氮氧化物排放。核能发电相较于水电、光伏、风电等清洁能源发电具有无间歇性、受自然条件约束少等优点,目前国内近年来核电年利用小时数基本维持在 7200h 以上,远高于水电、光伏、风电等清洁能源发电水平,是未来我国能源结构调整中替代火电的最为合适的选择。

图表:国内核电利用小时数较其他类型电源具有明显优势

国内核电发电量占比仍低,未来有望大规模替代火电。2014 年以来我国核能发电量较之前有了明显增长,但核能发电量占比较其他国家仍然有较大差距。根据中国核能行业协会统计数据,2017年年上半年,国内核能发电量为1155.33 亿 kWh,占全国各类电源总发电量的比例仅为 3.90%。另根据 IAEA 统计数据,2016 年我国核能发电量仅为 3.56%,较美国、俄罗斯、英国等主流核电国家 20%比例仍有较大差距。

参考观研天下发布《2018-2023年中国核电行业市场现状深度调研与投资价值前景评估报告》

图表:2016 年主要核电国家核能发电占比统计

二、三门 1 号机组并网在即、华龙一号首堆建设顺利,有望促成核电新机组批复

目前我国核电技术正在经历从二代向三代及以上过渡的阶段,因此主流三代核电示范首堆的建设进度对国内后续核电机组的选型及建设安排会产生较大影响。我国核电建设在 2008-2010 年迎来一波高峰,但受福岛核事故影响,此后国内核电建设进度有所放缓。2015 年随着红沿河 5/6 号机组、福清 5/6 号机组、防城港 3/4 号机组、田湾 5/6 号机组相继批复,国内核电新开工又迎来一波小高峰,但自田湾 6 号机组开建后,新建核电机组均将采用三代及以上核电技术,彼时三门 1 号机组尚处于调试阶段,福清 5 号机组刚刚开工。

图表:2006-2016 国内核电机组新开工情况统计与预测

我们认为后续随着 AP1000 及“华龙一号”建设如期推进,新机组核准有望落地,而国内核电也有望进入平稳建设阶段。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。