导读:2016 年以来在煤价上涨、电改与工业增速对GDP 贡献下降三重因素共同驱动下 火电行业自4 季度起陷入周期低谷。火电行业是为社会生产提供电力的基础行业,其健康发展关乎我国能源安全与社会稳定。

参考《2017-2022年中国火电行业运营格局现状及十三五投资战略分析报告》

火电行业是为社会生产提供电力的基础行业,其健康发展关乎我国能源安全与社会稳定。火电行业经营与经济周期密切相关,其中影响最大的三要素主要是上网电价、煤价与利用小时数。2016 年以来,在煤价上涨、电改与工业增速对GDP 贡献下降三重因素的共同驱动下,火电行业自4 季度起陷入周期低谷。

由于火电企业同质性较强,我们建立了一个基础模型模拟火电企业经营情况,进而对行业发展情况进行分析。

火电企业收入主要与上网电价与利用小时数有关,我国火电上网电价由发改委负责制定,企业上网小时数与所在区域的发用电计划与下游客户需求密切相关。火电年发电收入可简单表示为:

发电收入= 装机功率(kW) × 利用小时数(h) × 上网电价(元/千瓦时)

火电成本主要包括燃料成本、运营成本与固定成本三大方面。其中燃料成本与煤价直接相关,运营成本主要包括设备运营维护费用与工资,固定成本主要是电厂固定资产投资折旧。

有鉴于燃料成本与机组发电能力亦密切相关,火电企业经济性一般表现为度电利润:

我们按2014 年全国平均上网电价0.41 元、电煤全年均价444 元、上网小时数4706 小时计,火电成本结构中,燃料成本占比达69.62%,是影响度电利润的最主要因素。在此假设下,度电利润0.11 元,销售利润率25%左右。

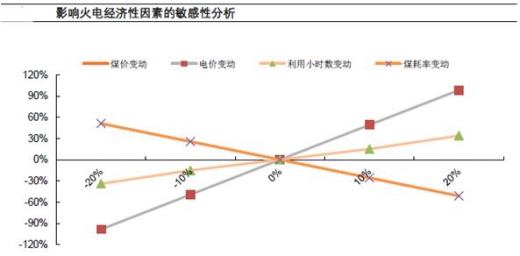

我们进一步测算了主要因素变化的敏感性分析。在当前参数条件下,上网电价对度电利润影响最大,其次分别是煤价、煤耗率和利用小时数。煤耗率受行业技术水平影响较大,2011-2015 供电煤耗五年累计降低18 兊标煤/千瓦时,平均每年降低约1%。

资料来源:公开资料,报告网整理,转载请注明出处(ww)。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。