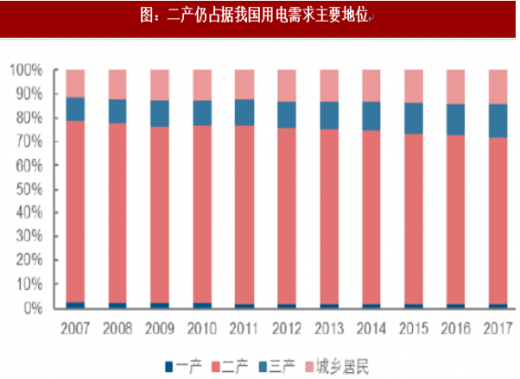

电力需求与经济的周期变动相关度较高,主要系我国用电需求与经济增长都与工业息息相关。截至2017年,我国用电仍有70%以上由第二产业贡献,二产和三产合计用电量达到84%。虽然二产的用电近年来不断小幅下降,三产和居民用电提升,但是二产的用电量仍旧占据着我国用电需求的绝对主要地位。

参考观研天下发布《2018-2023年中国火电行业市场竞争现状分析与投资发展前景研究报告》

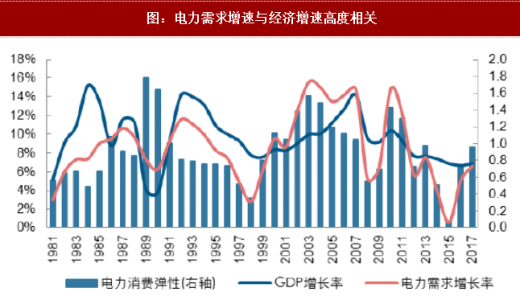

由于用电需求与经济增速的高度相关性,也诞生了电力消费弹性系数这一量化指标。电力消费弹性系数是指一段时间内电力消费增长速度与国民生产总值增长速度的比值,用以评价电力与经济发展之间的总体关系,可用于从宏观角度调控电力与国民经济发展之间的关系。与电力消费弹性系数同时诞生的还有通过GDP和消费弹性系数共同预测未来用电需求增长的方法。

改革开放以来,中国经济发展经历了四个周期,每个周期持续10年左右。

(1)1981—1990年,中国经济发展以农业和轻工业为主,电力弹性系数为0.81。

(2)1991—1999年,中国经济发展以轻工业为主,社会主义市场经济体制初步建立,电力弹性系数为0.74。2000年以前我国发展仍然以农业、轻工业为主,尚未完全开启重工业化,电力弹性系数低于1。

(3)2000—2009年,中国经济步入重化工业化阶段,电力弹性系数大于1,为1.11。

(4)2010年至今,其中2010—2011年在国家“四万亿”投资的拉动下,电力弹性系数大于1;之后进入经济新常态,电力弹性系数明显下降,其中,2010—2016年电力弹性系数约为0.87。

虽然在过去近40年间我国电力消费弹性系数一直处于变化之中,但是电力需求与GDP增长之间的关联性一直很高。由于火电的发电优先级低于其他电源,因此在当前政策环境下,火电的发电量和利用小时与需求关联度较高。由于需求的增速与我国经济增长息息相关,因此火电平均利用小时受经济增长的影响较高。

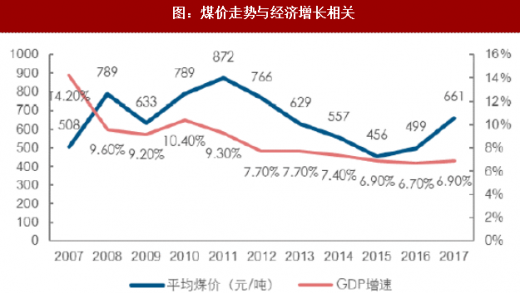

受煤炭行业的影响,火电行业业绩呈现出煤价的逆周期性

火电的利用小时与经济增速相关,因此火电行业的营业收入受经济增长的影响呈现周期性。此外,火电上游煤炭行业由于已经实现价格市场化,煤价——也就是火电主要燃料成本的波动也与经济周期相关联,并影响到火电的成本。

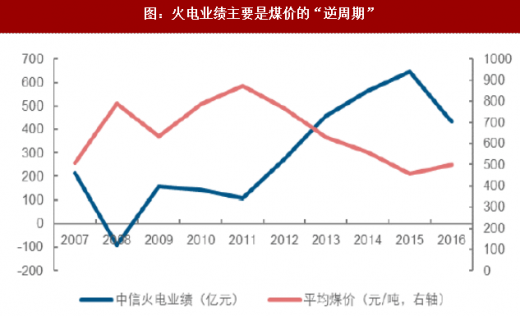

火电行业的业绩受到煤价和利用小时的双周期影响,而且两个影响的方向截然相反:在经济景气度下降阶段,火电利用小时下降,不利于行业营收;然而经济景气度下行时煤价同样下降,虽然发改委通过煤电联动机制调节电价以匹配煤价,但是由于调整时间略为滞后,在煤价下行的过程中将由于电价煤价的不匹配而利好行业的度电利润。

在两种截然不同的“周期力”作用下,火电行业的业绩变动与两个“周期力”的强弱有关。从历史的情况来看,煤炭价格的“周期力”更加强劲,火电行业的业绩主要随着煤价的高涨与低落而反向波动,呈现出一定的“逆周期性”。

参考观研天下发布《2018-2023年中国火电行业市场竞争现状分析与投资发展前景研究报告》

图:二产仍占据我国用电需求主要地位

图:电力需求增速与经济增速高度相关

改革开放以来,中国经济发展经历了四个周期,每个周期持续10年左右。

(1)1981—1990年,中国经济发展以农业和轻工业为主,电力弹性系数为0.81。

(2)1991—1999年,中国经济发展以轻工业为主,社会主义市场经济体制初步建立,电力弹性系数为0.74。2000年以前我国发展仍然以农业、轻工业为主,尚未完全开启重工业化,电力弹性系数低于1。

(3)2000—2009年,中国经济步入重化工业化阶段,电力弹性系数大于1,为1.11。

(4)2010年至今,其中2010—2011年在国家“四万亿”投资的拉动下,电力弹性系数大于1;之后进入经济新常态,电力弹性系数明显下降,其中,2010—2016年电力弹性系数约为0.87。

虽然在过去近40年间我国电力消费弹性系数一直处于变化之中,但是电力需求与GDP增长之间的关联性一直很高。由于火电的发电优先级低于其他电源,因此在当前政策环境下,火电的发电量和利用小时与需求关联度较高。由于需求的增速与我国经济增长息息相关,因此火电平均利用小时受经济增长的影响较高。

图:火电利用小时与用电需求增速关联度较高

受煤炭行业的影响,火电行业业绩呈现出煤价的逆周期性

火电的利用小时与经济增速相关,因此火电行业的营业收入受经济增长的影响呈现周期性。此外,火电上游煤炭行业由于已经实现价格市场化,煤价——也就是火电主要燃料成本的波动也与经济周期相关联,并影响到火电的成本。

图:煤价走势与经济增长相关

火电行业的业绩受到煤价和利用小时的双周期影响,而且两个影响的方向截然相反:在经济景气度下降阶段,火电利用小时下降,不利于行业营收;然而经济景气度下行时煤价同样下降,虽然发改委通过煤电联动机制调节电价以匹配煤价,但是由于调整时间略为滞后,在煤价下行的过程中将由于电价煤价的不匹配而利好行业的度电利润。

在两种截然不同的“周期力”作用下,火电行业的业绩变动与两个“周期力”的强弱有关。从历史的情况来看,煤炭价格的“周期力”更加强劲,火电行业的业绩主要随着煤价的高涨与低落而反向波动,呈现出一定的“逆周期性”。

图:火电业绩主要是煤价的“逆周期”

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。