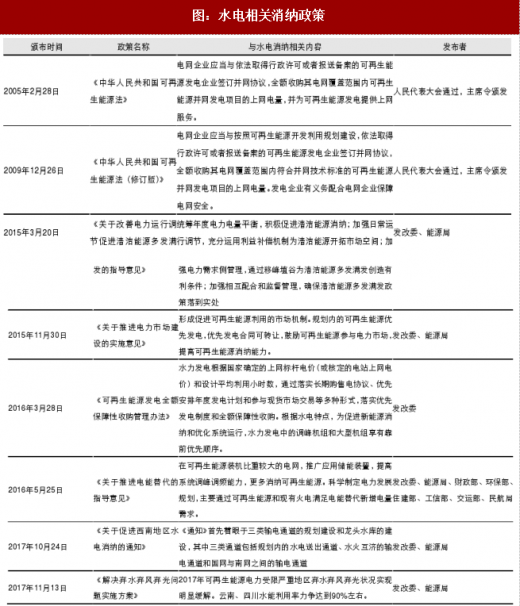

自从《中华人民共和国可再生能源法》颁布以来,相关政策一直支持水电的发展工作,原则上水电的发电量不受需求的影响。早在2005年,国家颁布的《可再生能源法》就明确规定:“电网企业应当全额收购其电网覆盖范围内可再生能源并网发电项目的上网电量”。“十二五”期间,由于水电装机增速增长速度过快,水电基地普遍存在电源规模与电网送出不够配套、政策措施和市场机制不够完善、电力负荷增长缓慢、电量消纳困难等突出矛盾和问题。

参考观研天下发布《2017-2022年中国水电市场竞争调研及投资价值分析报告》

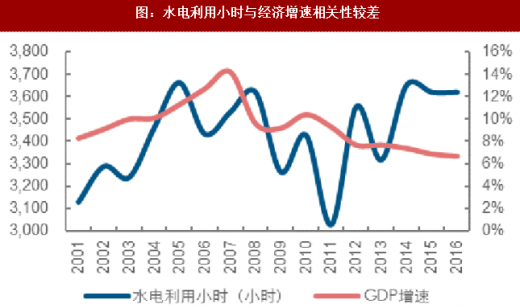

在政策的推动下,水电的利用小时主要与来水情况挂钩,与用电需求的相关性较低。如在经济景气度较差的2015年,水电的利用小时并未出现下滑,反而因为超强厄尔尼诺事件而显著高于常年均值。

水电电价:

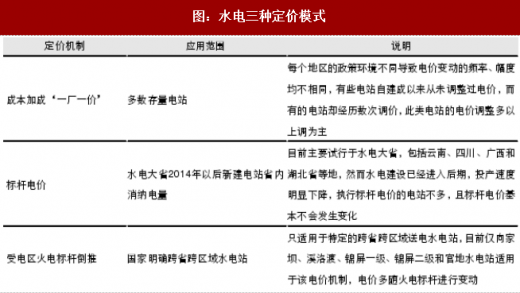

我国水电发展经历了一个十分漫长的过程,然而此期间水电的电价政策变化较小,基本上是按照“一厂一价”进行核定,核定的基准为水电站的投资额。

早在2004年,国家发改委在《关于疏导华北、南方、华中、华东、东北、西北电价矛盾有关问题的通知》(发改价格〔2004〕1036、1037、1038、1039、1124、1125号)

文件中就对水电较为丰富的地区核定了水电标杆电价,开启了水电电价标杆化的系统。然而由于不同水电站开发成本差异大、调节能力不同以及水电税率差异等原因,统一的标杆电价政策难以满足不同水电站的定价要求,此后国家在后续的价格调整中取消了各地的水电标杆上网电价。

2014年1月11日,国家发改委发布了《关于完善水电上网电价形成机制的通知》,将水电上网电价分为省内和跨省区两部分:省内上网电价实行标杆电价制度,跨省区价格则按照落地省份电价倒推确定。至此,我国水电定价出现三种模式:2014年2月以前投产的水电站,仍旧按照“一厂一价”的机制执行;2014年2月以后投产的省内调度水电站,原则上按照该省的水电标杆上网电价执行;2014年2月以后投产的跨省区送电的水电站,按照落地省份燃煤发电标杆上网电价倒推执行。

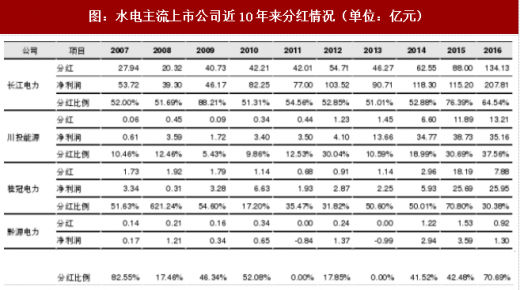

此外,水电公司的分红比例也较为稳定,在水电公司业绩不随经济走势变动的背景下,稳定的分红比例也意味着相对稳定的现金收益,水电公司表现出类似债券的优质现金收

长江电力:长江电力是水电板块中业绩最稳定的公司,其分红在过去十年间也保持着最稳定的比例。2015年起,公司启动了三峡集团旗下川云公司(向家坝和溪洛渡水电站)的资产注入工作,并作出了2016-2025年之间的高额分红承诺:2016-2020年不低于每股0.65元的分红,2021-2025不低于净利润70%的分红。

川投能源:2009年以前川投能源尚未收购二滩公司(现雅砻江公司)的股权,田湾河水电站尚未建设完工,严格意义上不算真正的水电公司。在2009年田湾河梯级电站纷纷投入运行、二滩公司收购完成后,公司的分红比例持续上升。2013-2014年经历了锦屏一级、锦屏二级和官地水电站的投产运行,分红比例有所回落,之后又进入持续上升的趋势,截至2016年分红比例已经达到37.56%。

桂冠电力:2013年以前的分红比例波动性较大,主要系龙头水库未成,公司利润随来水波动较高。龙滩水电站投产之后公司旗下电站调节能力增强,2013年起开始了稳定的分红。2015-2016年由于龙滩水电站的资产注入以及集团方面的要求,分红比例略出现波动,但是平均来看仍稳定在50%左右。

黔源电力:黔源电力是典型的业绩波动受来水影响非常大的公司,在2011和2013两个枯水年甚至业绩为负,业绩的高波动性也让公司的分红上下波动幅度较高,仅在业绩为正时进行分红。

由于火电板块一力承担了电力行业的上下游周期性博弈,给予了包括水电在内的其他清洁能源优异的发展环境。水电行业在政策的支持和促进下,具备了防御性行业的基本素质——业绩表现不随宏观经济波动。

参考观研天下发布《2017-2022年中国水电市场竞争调研及投资价值分析报告》

图:水电相关消纳政策

在政策的推动下,水电的利用小时主要与来水情况挂钩,与用电需求的相关性较低。如在经济景气度较差的2015年,水电的利用小时并未出现下滑,反而因为超强厄尔尼诺事件而显著高于常年均值。

图:水电利用小时与当年水资源量相关度较高

图:水电利用小时与经济增速相关性较差

我国水电发展经历了一个十分漫长的过程,然而此期间水电的电价政策变化较小,基本上是按照“一厂一价”进行核定,核定的基准为水电站的投资额。

早在2004年,国家发改委在《关于疏导华北、南方、华中、华东、东北、西北电价矛盾有关问题的通知》(发改价格〔2004〕1036、1037、1038、1039、1124、1125号)

文件中就对水电较为丰富的地区核定了水电标杆电价,开启了水电电价标杆化的系统。然而由于不同水电站开发成本差异大、调节能力不同以及水电税率差异等原因,统一的标杆电价政策难以满足不同水电站的定价要求,此后国家在后续的价格调整中取消了各地的水电标杆上网电价。

2014年1月11日,国家发改委发布了《关于完善水电上网电价形成机制的通知》,将水电上网电价分为省内和跨省区两部分:省内上网电价实行标杆电价制度,跨省区价格则按照落地省份电价倒推确定。至此,我国水电定价出现三种模式:2014年2月以前投产的水电站,仍旧按照“一厂一价”的机制执行;2014年2月以后投产的省内调度水电站,原则上按照该省的水电标杆上网电价执行;2014年2月以后投产的跨省区送电的水电站,按照落地省份燃煤发电标杆上网电价倒推执行。

图:水电三种定价模式

此外,水电公司的分红比例也较为稳定,在水电公司业绩不随经济走势变动的背景下,稳定的分红比例也意味着相对稳定的现金收益,水电公司表现出类似债券的优质现金收

图:水电主流上市公司近10年来分红情况(单位:亿元)

长江电力:长江电力是水电板块中业绩最稳定的公司,其分红在过去十年间也保持着最稳定的比例。2015年起,公司启动了三峡集团旗下川云公司(向家坝和溪洛渡水电站)的资产注入工作,并作出了2016-2025年之间的高额分红承诺:2016-2020年不低于每股0.65元的分红,2021-2025不低于净利润70%的分红。

川投能源:2009年以前川投能源尚未收购二滩公司(现雅砻江公司)的股权,田湾河水电站尚未建设完工,严格意义上不算真正的水电公司。在2009年田湾河梯级电站纷纷投入运行、二滩公司收购完成后,公司的分红比例持续上升。2013-2014年经历了锦屏一级、锦屏二级和官地水电站的投产运行,分红比例有所回落,之后又进入持续上升的趋势,截至2016年分红比例已经达到37.56%。

桂冠电力:2013年以前的分红比例波动性较大,主要系龙头水库未成,公司利润随来水波动较高。龙滩水电站投产之后公司旗下电站调节能力增强,2013年起开始了稳定的分红。2015-2016年由于龙滩水电站的资产注入以及集团方面的要求,分红比例略出现波动,但是平均来看仍稳定在50%左右。

黔源电力:黔源电力是典型的业绩波动受来水影响非常大的公司,在2011和2013两个枯水年甚至业绩为负,业绩的高波动性也让公司的分红上下波动幅度较高,仅在业绩为正时进行分红。

由于火电板块一力承担了电力行业的上下游周期性博弈,给予了包括水电在内的其他清洁能源优异的发展环境。水电行业在政策的支持和促进下,具备了防御性行业的基本素质——业绩表现不随宏观经济波动。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。