| 种类 |

优势 |

弊端 |

| 火力发电 |

燃料容易获取,热机效率高,调峰较易实现,建设成本低,容易与冶金、化工、水泥等高能耗工业形成共生产业链。 |

(1)烟气污染:煤炭直接燃烧排放的SO2、NOx等酸性气体不断增长,使我国很多地区酸雨量增加全国每年产生140万吨SO2。 (2)粉尘污染:对电站附近环境造成粉煤灰污染,对人们的生活及植物的生长造成不良影响。全国每年产生1500万吨烟尘。 (3)资源消耗:发电的汽轮机通常选用水作为冷却介质,一座100万千瓦火力发电厂每日的耗水量约为 十万吨。全国每年消耗5000万吨标准。 |

| 核能发电 |

基本不受自然资源产地限制,运行成本低,无温室气体排放。 |

(1)为核裂变链式反应提供必要的条件,使之得以进行。 (2)链式反应必须能由人通过一定装置进行控制。失去控制的裂变能不仅不能用于发电,还会酿成灾害。 (3)裂变反应产生的能量要能从反应堆中安全取出。 (4)裂变反应中产生的中子和放射性物质对人体危害很大,必须设法避免它们对核电站工作人员和附近居民的伤害。 (5)核能电厂会产生高低阶放射性废料,或者是使用过之核燃料,虽然所占体积不大,但因具有放射线,故必须慎重处理,且需面对相当大的政治困扰。 (6)核能发电厂热效率较低,因而比一般化石燃料电厂排放更多废热到环境里,故核能电厂的热污染较严重。 (7)核能电厂投资成本太大,电力公司的财务风险较高。 (8)核能电厂较不适宜做尖峰、离峰之随载运转。 (9)兴建核电厂较易引发政治歧见纷争。 (10)核电厂的反应器内有大量的放射性物质,如果在事故中释放到外界环境,会对生态及民众造成伤害。 |

| 水力发电 |

几乎完全无污染,运营成本低,便于调峰,可再生,有航运、水利等边际效益。 |

水力发电要淹没大量土地,有可能导致生态环境破坏,而且大型水库一旦塌崩,后果将不堪设想。另外,一个国家的水力资源也是有限的,而且还要受季节的影响。 |

| 风力发电 |

无环境污染,运行成本低,可再生。 |

噪声,视觉污染。占用大片土地及林地,对植被破坏大。不稳定,不可控。成本仍然很高。 |

| 太阳能光伏发电 |

运行无污染,可再生,设备小型化,适合非集中供电。 |

现阶段暂时无特别明显的缺点。 |

电力是通过不可再生能源和再生能源的转化来产生。2018年3月,国务院将国土资源部的职责划分为履行全民所有土地、矿产、森林、草原、湿地、水、海洋等自然资源资产所有者职责和所有国土空间用途管制职责,拟订自然资源和国土空间规划及测绘、极地、深海等法律法规草案,制定部门规章并监督检查执行情况,负责自然资源统一确权登记工作,负责自然资源的合理开发利用等。

| 名称 |

发布单位 |

实施日期 |

| 《中华人民共和国土地管理法》 |

全国人大常委会 |

1987年1月1日(2019年8月26日修订) |

| 《中华人民共和国电力法》 |

全国人大常委会 |

1996年4月1日(2018年12月29日修订) |

| 《中华人民共和国节约能源法》 |

全国人大常委会 |

1998年1月1日(2018年10月26日修订) |

| 《中华人民共和国安全生产法》 |

全国人大常委会 |

2002年11月1日(2014年8月31日修订) |

| 《中华人民共和国环境保护法》 |

全国人大常委会 |

1989年12月26(2014年4月24日修订) |

| 《中华人民共和国可再生能源法》 |

全国人大常委会 |

2006年1月1日(2009年12月26日修订) |

| 《促进产业结构调整暂行规定》 |

国务院 |

2005年12月2日 |

| 《电力监管条例》 |

国务院 |

2005年5月1日 |

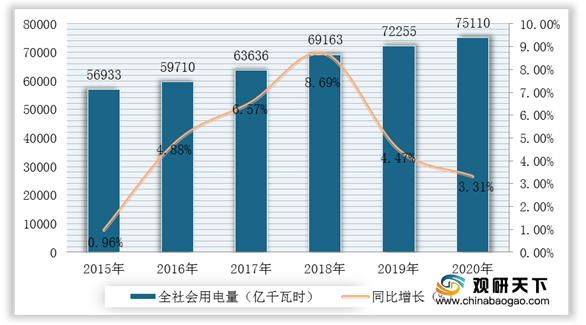

电力行业作为国民经济的基础性支柱产业,与国民经济发展及工业结构变化息息相关,不同的经济发展阶段对应着不同的电力工业需求。现阶段,随着我国经济由高速发展阶段转向高质量发展阶段,经济增长开始转型换挡,电力生产消费也呈现新常态特征,电力需求持续增加,电力结构不断调整,清洁能源加快发展,能源结构继续优化配置,同时“一带一路”电力国际合作不断深化,清洁低碳、安全高效的现代能源体系处于持续稳定地构建中。根据资料显示,2015-2020年,我国全社会用电量平稳增长。2019 年,全国全社会用电量 72255 亿千瓦时,同比增长 4.47%。2020年全社会用电量75110亿千瓦时 同比增长3.1%。

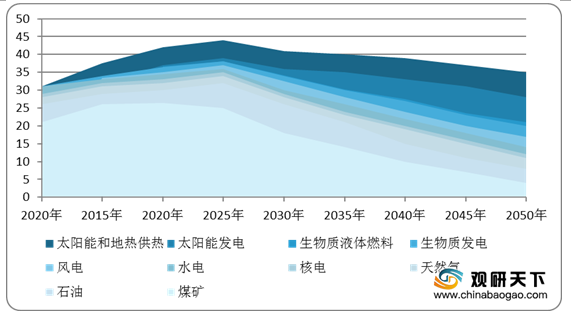

面对资源约束趋紧、环境污染严重、生态系统退化的严峻形势,我国也大力发展可再生能源,2015年4月,我国发布并提出了《中国可再生能源发展路线图 2050》。在《中国2050高比例可再生能源发展情景暨路径研究》中指出,到2050年,一次能源供应量为34亿吨标准煤,可再生能源占比达到62%,逐步摆脱对化石能源的依赖。

由于气候变化的影响,可再生能源替代化石能源在世界范围内得到了广泛认可,发展低碳电力已成为未来能源发展的重要组成部分。面对资源约束趋紧、环境污染严重、生态系统退化的严峻形势,我国也大力发展可再生能源。根据国家能源局数据显示,截至2020年11月底,全国累计纳入2020年国家财政补贴规模户用光伏项目装机容量为1012.26万千瓦。2020年我国光伏新增装机量的爆发,以集中式光伏为主,尤其是在第四季度。随着光伏进入平价时代且取消了补贴,未来我国分布式光伏占比会越来越高,“自发自用,余电上网”的理念也将会深入人心。有专家预测,“十四五”期间我国年均光伏新增装机量有望达到70GW。从2020年的成绩来看,伴随着我国各大光伏企业进一步扩产,产能优势将可实现成本降低,让光伏继续保持高速发展,同时反哺企业研发,进一步提高我国在光伏产业链上的优势。电力行业发电装机绿色转型持续推进,电源结构继续优化,绿色比例上升,绿色低碳发展大力推进。(TJL)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国电力行业分析报告-行业规模现状与投资商机研究》

《2021年中国电力施工市场分析报告-市场运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。