(1)产业规模

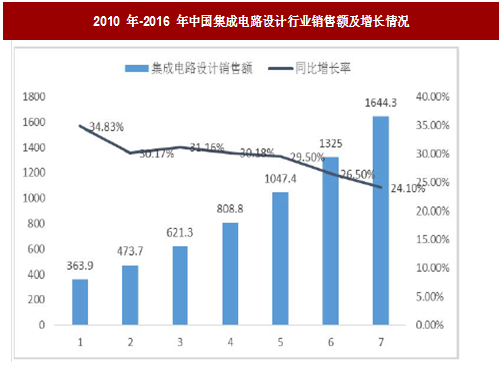

近些年来,在国家政策扶持以及市场应用带动下,中国集成电路产业保持快速增长,继续保持增速全球领先的势头。受此带动,在国内集成电路产业发展中,集成电路设计业始终是国内集成电路产业中最具发展活力的领域,增长也最为迅速。根据统计,集成电路设计业销售收入从2010 年的363.9 亿元增长到2016 年的1,644.3 亿元,年复合增长率为28.58%,占全球集成电路设计业的比重提升至27.82%,增速较为可观。

参考观研天下发布《2018-2024年中国集成电路产业市场竞争态势调查与投资商机分析预测报告》

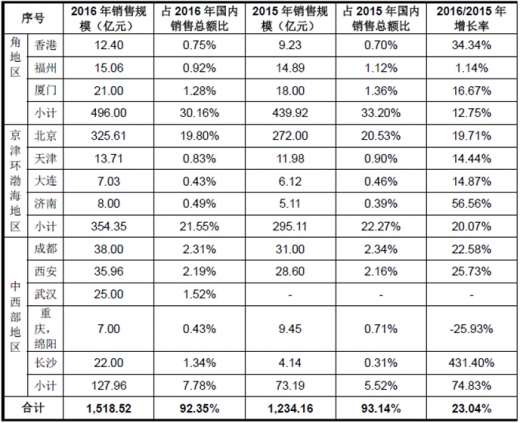

受我国各地区经济发展水平、制造业密集程度和人才储备影响,我国集成电路设计业主要集中分布在珠三角地区、长三角地区、京津环渤海地区和以重庆、西安、成都、武汉等中心城市圈为重点的中西部地区。虽然在2016 年各地区发展增减互现,但总体保持较快增长,其中长三角、珠三角地区仍是我国集成电路设计业最为集中的两个地区,京津环渤海地区位居第三,中西部地区规模虽小,但发展速度较快。

(3)企业情况

2016 年我国集成电路设计企业整体经营水平持续增长,优势企业成绩瞩目。随着《国家集成电路产业发展推进纲要》发布和其他一系列鼓励政策的颁布,集成电路设计行业成为目前中国集成电路产业中竞争最为激烈的领域。自2015 年来,各地政府采取各种优惠措施吸引国内成熟的设计企业在异地开设分支机构,截至2016 年,我国集成电路设计企业的总量已达1,362 家,较2015 年的736 家上升了近一倍。同时,中国集成电路设计业不仅在企业数量上有进一步的提升,在发展质量上也获得了显著的成绩。

例如华为海思和清华紫光展锐这样专注于新兴市场的设计企业的迅速崛起,意味着中国大陆集成电路设计企业已逐渐接近世界领先水平。2016 年中国大陆前十大企业的销售总额达到693.1 亿元,同比增长了25.02%,占行业销售总额的42.15%。

近些年来,在国家政策扶持以及市场应用带动下,中国集成电路产业保持快速增长,继续保持增速全球领先的势头。受此带动,在国内集成电路产业发展中,集成电路设计业始终是国内集成电路产业中最具发展活力的领域,增长也最为迅速。根据统计,集成电路设计业销售收入从2010 年的363.9 亿元增长到2016 年的1,644.3 亿元,年复合增长率为28.58%,占全球集成电路设计业的比重提升至27.82%,增速较为可观。

参考观研天下发布《2018-2024年中国集成电路产业市场竞争态势调查与投资商机分析预测报告》

图:2010 年-2016 年中国集成电路设计行业销售额及增长情况

(2)地域分布受我国各地区经济发展水平、制造业密集程度和人才储备影响,我国集成电路设计业主要集中分布在珠三角地区、长三角地区、京津环渤海地区和以重庆、西安、成都、武汉等中心城市圈为重点的中西部地区。虽然在2016 年各地区发展增减互现,但总体保持较快增长,其中长三角、珠三角地区仍是我国集成电路设计业最为集中的两个地区,京津环渤海地区位居第三,中西部地区规模虽小,但发展速度较快。

表:地域分布

(3)企业情况

2016 年我国集成电路设计企业整体经营水平持续增长,优势企业成绩瞩目。随着《国家集成电路产业发展推进纲要》发布和其他一系列鼓励政策的颁布,集成电路设计行业成为目前中国集成电路产业中竞争最为激烈的领域。自2015 年来,各地政府采取各种优惠措施吸引国内成熟的设计企业在异地开设分支机构,截至2016 年,我国集成电路设计企业的总量已达1,362 家,较2015 年的736 家上升了近一倍。同时,中国集成电路设计业不仅在企业数量上有进一步的提升,在发展质量上也获得了显著的成绩。

例如华为海思和清华紫光展锐这样专注于新兴市场的设计企业的迅速崛起,意味着中国大陆集成电路设计企业已逐渐接近世界领先水平。2016 年中国大陆前十大企业的销售总额达到693.1 亿元,同比增长了25.02%,占行业销售总额的42.15%。

表:2000-2016年我国军费开支

数据来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。