一、海外市场——一带一路助力特高压出海,龙头受益显著

基于特高压对能源互联、“一带一路”战略实施的重要作用,国家电网公司明确提出,“落实国家‘一带一路’战略部署,加快电网互联互通,建设以特高压电网为骨干网架、输送清洁能源为主导、全球互联互通的坚强智能电网”。

其中,国网中标巴西美丽山水电±800 千伏特高压直流送出一、二期特许经营权项目,成功实现了“走出去”,并对我国向中亚五国的电力输出展开部署,国家电网国际互联战略进入实质性推动阶段,特高压海外市场逐渐成长,初具规模。许继集团、特变电工也中标了多项工程大单,海外拓展顺利。

二、碳交易市场——2017 启动,蕴含市场机遇

碳交易市场,全称“碳排放权交易市场”,是一种新型的,为了应对全球气候变暖和温室气体排放等现象,利用市场的竞争机制将碳排放量作为商品在市场中进行交易从而降低成本,提高资源利用率的有力途径。

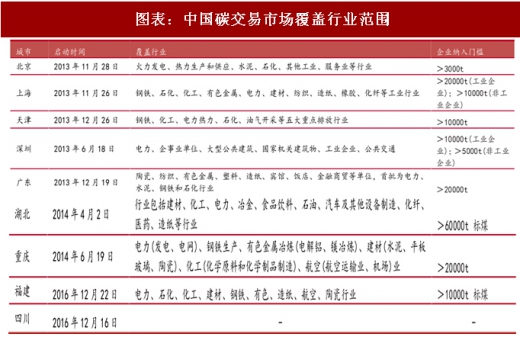

国内碳交易市场计划 2017 年启动,七个省市先行试点:2011年10月底,我国确定北京市、天津市、上海市、重庆市、湖北省、广东省及深圳市等七省市开展碳排放权交易试点工作,并提出2013~2015年为试点阶段。碳交易试点两省五市地域跨度从华北、中西部直到南方沿海地区,覆盖国土面积48万km2。涵盖了高排放量的几大重点行业,包括电力、钢铁、化工、金属冶炼等。2016年12月16日和22日,四川和福建两个非试点地区的碳市场也相继开市。

2017年底,国家发改委就落实《全国碳排放权交易市场建设方案(电力行业)》举行发布会,推动全国碳排放权交易市场建设有关工作进行动员部署。会议强调建立全国碳排放权交易市场,是利用市场机制控制温室气体排放的重大举措,全国碳交易市场鸣锣开响。

参考观研天下发布《2018-2023年中国电力行业市场运营现状调查与未来发展趋势预测报告》 我国目前的碳交易市场分为两部分,强制性的配额交易及以自愿性的中国核证自愿减排量(CCER)交易。

我国目前的碳交易市场分为两部分,强制性的配额交易及以自愿性的中国核证自愿减排量(CCER)交易。

1)配额交易市场

碳配额交易:在一个特定管辖区域内,政府将碳排放额分配给参与的企业,允许获得碳排放配额的排放主体将其剩余的指标拿到市场上买卖, 确保区域实际排放量不超过限定排放总量的一种减排措施。碳配额就像普通商品一样在市场参与者之间进行交易,达到控制碳排放总量的目的。

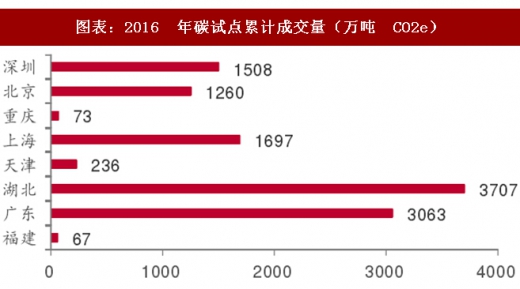

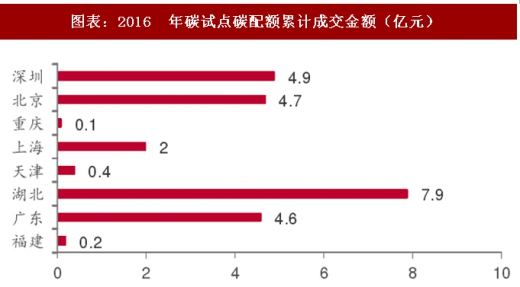

截至2016年12月31日,七省市试点碳市场累计成交配额为1.16亿吨,累计成交额接近 25 亿元,成交均价 21.36 元/吨 CO2e。市场交易日趋活跃,规模逐步放大。

2014-2016 交易价格呈不断下降趋势,2017 年价格趋稳:根据北京绿色金融协会发布的中碳指数,全国碳市场碳配额交易价格在2014-2016呈不断下降的趋势,于 2016 年下半年开始逐步趋稳。

2)CCER

CCER 指通过第三方核证后产生的减排量,通常来自于清洁能源项目。

CCER可作为清缴配额用于履约,抵消企业部分实际排放量,因而具有市场交易价值。

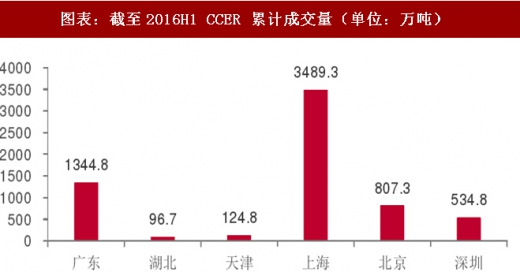

除重庆未发生 CCER 交易外,其他 5 试点均在 2014 年度开启了 CCER 交易及抵消履约工作。截至 2016 年 6月 30 日,第三个履约年度结束,5个试点累计成交6397.7万吨。从交易量占比情况看,上海 CCER 累计成交量居首,达 3489.3 万吨,占 5 试点交易总量的 54.54%,其次为广东、北京,分别为 21.02%和 12.61%。天津与湖北交易量占 5 试点总量比重较小,合计交易量不足 5 试点交易总量的 5%。上海碳市场 CCER 交易量占其所有品种累计交易量的 68.98%,交易量的增长速度远超配额,其 CCER 正逐步取代配额成为上海碳市场的主要交易标的。

基于特高压对能源互联、“一带一路”战略实施的重要作用,国家电网公司明确提出,“落实国家‘一带一路’战略部署,加快电网互联互通,建设以特高压电网为骨干网架、输送清洁能源为主导、全球互联互通的坚强智能电网”。

其中,国网中标巴西美丽山水电±800 千伏特高压直流送出一、二期特许经营权项目,成功实现了“走出去”,并对我国向中亚五国的电力输出展开部署,国家电网国际互联战略进入实质性推动阶段,特高压海外市场逐渐成长,初具规模。许继集团、特变电工也中标了多项工程大单,海外拓展顺利。

图表:海外市场中标项目

二、碳交易市场——2017 启动,蕴含市场机遇

碳交易市场,全称“碳排放权交易市场”,是一种新型的,为了应对全球气候变暖和温室气体排放等现象,利用市场的竞争机制将碳排放量作为商品在市场中进行交易从而降低成本,提高资源利用率的有力途径。

国内碳交易市场计划 2017 年启动,七个省市先行试点:2011年10月底,我国确定北京市、天津市、上海市、重庆市、湖北省、广东省及深圳市等七省市开展碳排放权交易试点工作,并提出2013~2015年为试点阶段。碳交易试点两省五市地域跨度从华北、中西部直到南方沿海地区,覆盖国土面积48万km2。涵盖了高排放量的几大重点行业,包括电力、钢铁、化工、金属冶炼等。2016年12月16日和22日,四川和福建两个非试点地区的碳市场也相继开市。

2017年底,国家发改委就落实《全国碳排放权交易市场建设方案(电力行业)》举行发布会,推动全国碳排放权交易市场建设有关工作进行动员部署。会议强调建立全国碳排放权交易市场,是利用市场机制控制温室气体排放的重大举措,全国碳交易市场鸣锣开响。

参考观研天下发布《2018-2023年中国电力行业市场运营现状调查与未来发展趋势预测报告》

图表:中国碳交易市场覆盖行业范围

1)配额交易市场

碳配额交易:在一个特定管辖区域内,政府将碳排放额分配给参与的企业,允许获得碳排放配额的排放主体将其剩余的指标拿到市场上买卖, 确保区域实际排放量不超过限定排放总量的一种减排措施。碳配额就像普通商品一样在市场参与者之间进行交易,达到控制碳排放总量的目的。

截至2016年12月31日,七省市试点碳市场累计成交配额为1.16亿吨,累计成交额接近 25 亿元,成交均价 21.36 元/吨 CO2e。市场交易日趋活跃,规模逐步放大。

图表:2016 年碳试点配额发放量(万吨 CO2e)

图表:2016 年碳试点累计成交量(万吨 CO2e)

图表:2016 年碳试点碳配额累计成交金额(亿元)

图表:2016 年碳试点碳配额单价(元/吨 CO2e)

2)CCER

CCER 指通过第三方核证后产生的减排量,通常来自于清洁能源项目。

CCER可作为清缴配额用于履约,抵消企业部分实际排放量,因而具有市场交易价值。

除重庆未发生 CCER 交易外,其他 5 试点均在 2014 年度开启了 CCER 交易及抵消履约工作。截至 2016 年 6月 30 日,第三个履约年度结束,5个试点累计成交6397.7万吨。从交易量占比情况看,上海 CCER 累计成交量居首,达 3489.3 万吨,占 5 试点交易总量的 54.54%,其次为广东、北京,分别为 21.02%和 12.61%。天津与湖北交易量占 5 试点总量比重较小,合计交易量不足 5 试点交易总量的 5%。上海碳市场 CCER 交易量占其所有品种累计交易量的 68.98%,交易量的增长速度远超配额,其 CCER 正逐步取代配额成为上海碳市场的主要交易标的。

图表:截至2016H1 CCER 累计成交量(单位:万吨)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。