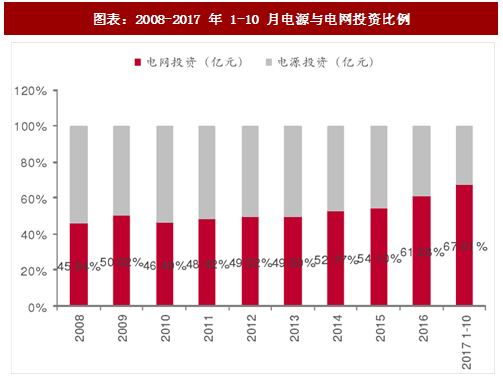

电网投资比重不断提升:2016年我国电力工程建设投资额为8855亿元,同比增长3.25%。其中,电源投资额3429亿元,投资占比38.72%,同比下降12.89%;电网投资额达到 5426 亿元,投资占比 61.28%,同比增长 16.94%。

电网投资额于2014年反超电源投资,并继续呈现不断扩张的趋势,2017 年1-10月电网投资领先电源投资,占比已达67.61%。

参考观研天下发布《2018-2023年中国电力行业市场运营现状调查与未来发展趋势预测报告》

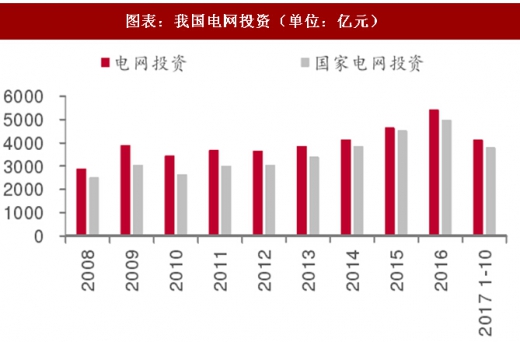

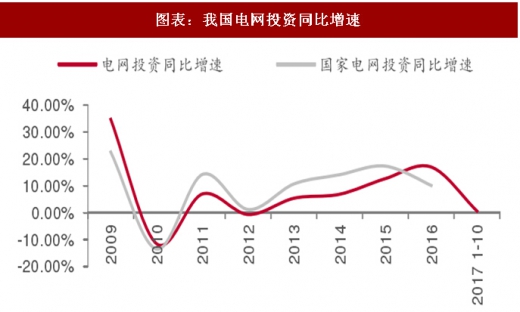

2017 年电网投资增速趋缓,后续望重点投资配网:不考虑2009年由于 “四万亿计划”刺激全国电网投资增速高达 34.66%的特殊情况,我国电网投资整体自 2012 年来稳健增长,受益于特高压工程的集中投放, 2016年电网投资增速达16.94%,成为近7年高点。然而随着2017年特高压建设高速发展势头已过,配网投资将成为电网的主要增长点,我们预计2017电网投资增速逐步趋缓,预计全年电网投资增速约为5%。

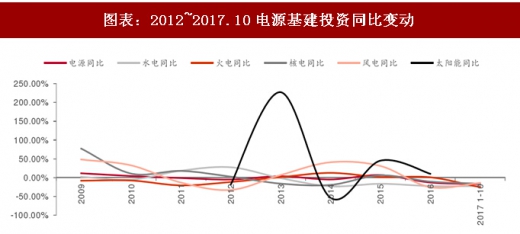

电源投资缩减,结构继续优化,新能源投资占比提升:电源方面,随着我国经济发展进入平稳增长期并重视环保生态建设等原因,以燃煤火电为代表的电源投资进一步放缓是大势所趋,但积极的变化是,近年电源新增长装机中清洁高效大型火电项目和清洁能源项目(特别是风电、光伏)占比在持续上升。

以今年为例, 1-10月,全国累计完成电源工程投资1977亿元,同比下降17.2%,其中,火电573亿元,同比下降25.3%,占比29%。水电、核电、风电、光伏等清洁能源完成投资占电源完成投资的 71.0%,达 1400 亿,占比较上年同期提高 3.1 个 pct。

电网投资额于2014年反超电源投资,并继续呈现不断扩张的趋势,2017 年1-10月电网投资领先电源投资,占比已达67.61%。

图表:2008-2017 年 1-10 月电源与电网投资比例

2017 年电网投资增速趋缓,后续望重点投资配网:不考虑2009年由于 “四万亿计划”刺激全国电网投资增速高达 34.66%的特殊情况,我国电网投资整体自 2012 年来稳健增长,受益于特高压工程的集中投放, 2016年电网投资增速达16.94%,成为近7年高点。然而随着2017年特高压建设高速发展势头已过,配网投资将成为电网的主要增长点,我们预计2017电网投资增速逐步趋缓,预计全年电网投资增速约为5%。

图表:我国电网投资(单位:亿元)

图表:我国电网投资同比增速

电源投资缩减,结构继续优化,新能源投资占比提升:电源方面,随着我国经济发展进入平稳增长期并重视环保生态建设等原因,以燃煤火电为代表的电源投资进一步放缓是大势所趋,但积极的变化是,近年电源新增长装机中清洁高效大型火电项目和清洁能源项目(特别是风电、光伏)占比在持续上升。

以今年为例, 1-10月,全国累计完成电源工程投资1977亿元,同比下降17.2%,其中,火电573亿元,同比下降25.3%,占比29%。水电、核电、风电、光伏等清洁能源完成投资占电源完成投资的 71.0%,达 1400 亿,占比较上年同期提高 3.1 个 pct。

图表:2012~2017.10电源基建投资同比变动

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。