2018 年风电标杆电价将下调,2018 年核准项目需要在 2020 年前开工。2018 年风电标杆电价将下调,I、II、III、IV 类资源区的标杆电价分别下调 0.07、0.05、0.05、0.03 元/k Wh,按照电价下调政策,2018 年核准的风电项目需要在 2020 年前开工。

参考观研天下发布《2018-2023年中国风电行业市场现状深度调研与投资前景趋势研究报告》

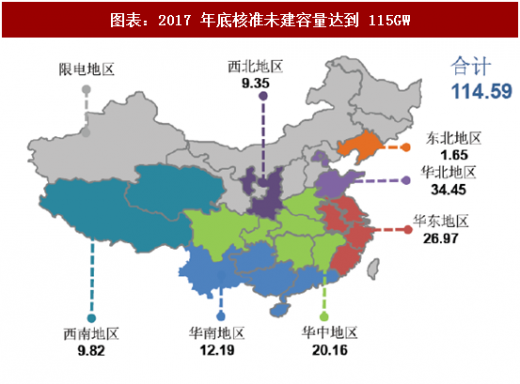

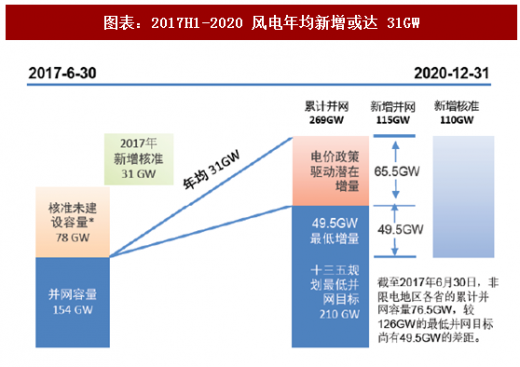

核准未建风电项目115GW,未来三年风电年均新增或达31GW。据金风科技统计,截止2016年底,我国已核准未建设的风电项目容量合计84.0GW (非限电区78GW),其中2016年新增核准32.4GW;同时,2017年7月 28 日,国家能源局公布 2017 年将新增核准项目 30.7GW,因此到 2017 年底核准未建风电项目为 114.6GW。根据国家能源局的风电电价调整方案,上述项目均需要在2020年前开工建设,以获得0.47-0.60元/千瓦时的上网电价,否则上网电价将被调整为 0.40-0.57 元/千瓦时,预计2017H1-2020年均风电新增或达31GW。

图表:2018 年风电标杆电价将下调(元/k Wh,含税)

参考观研天下发布《2018-2023年中国风电行业市场现状深度调研与投资前景趋势研究报告》

核准未建风电项目115GW,未来三年风电年均新增或达31GW。据金风科技统计,截止2016年底,我国已核准未建设的风电项目容量合计84.0GW (非限电区78GW),其中2016年新增核准32.4GW;同时,2017年7月 28 日,国家能源局公布 2017 年将新增核准项目 30.7GW,因此到 2017 年底核准未建风电项目为 114.6GW。根据国家能源局的风电电价调整方案,上述项目均需要在2020年前开工建设,以获得0.47-0.60元/千瓦时的上网电价,否则上网电价将被调整为 0.40-0.57 元/千瓦时,预计2017H1-2020年均风电新增或达31GW。

图表:2017 年底核准未建容量达到 115GW

图表:2017H1-2020 风电年均新增或达 31GW

图表:2017-2020年风电新增建设规模方案(万千瓦)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。