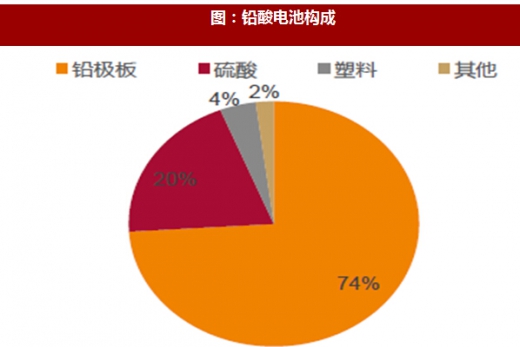

铅蓄电池是一种可以循环充放电的原电池,凭借性价比高、高低温性能优越、运行安全可靠等优点在储能领域占有重要地位,在交通运输、通讯、电力等国民经济的重要领域都有广泛应用。我国是全球最大的铅蓄电池生产和消费国家,产量占全球市场的比重超过40%。铅蓄电池的塑料外壳、硫酸溶液、铅栅极和铅膏均有回收利用价值。

从回收技术来看,铅膏冶炼是废铅蓄电池处理的难点。铅笔膏冶炼工艺可以分为火法冶炼和湿法冶炼,目前火法冶炼是主流工艺,占据90%的市场份额,但其铅回率相对较低,同时容易产生铅粉尘污染。湿法冶炼将火法冶炼回收铅膏过程转移到液相中,利用化学方法对铅膏进行处理,以克服火法冶炼的高能耗、高铅挥发损失、高污染等缺陷,具有高效生产纯金属、产品输出量大和排放量少等优点。在环境保护要求日益严格的情况下,湿法冶炼工艺在废铅蓄电池处理领域受到越来越多的重视。

参考观研天下发布《2017-2022年中国铅酸蓄电池市场运营态势及发展定位分析报告》

从回收体系来看,尽管我国废弃铅蓄电池数量庞大,但废铅酸电池回收行业仍处于无序状态。目前我国还没有由蓄电池生产商或再生铅生产厂家建成的全国性和区域性的回收网络,废旧铅酸蓄电池正规回收的比率较低,个体及其他渠道占据主导地位。而个体渠道大多属于不合法的三无企业,废电池流向不规范的再生铅企业是导致铅污染的重要因素。根据报道,2016年我国废谦虚电池生产量约为350吨,其中铅及其化合物重量约260吨,具有较高的回收利用价值。而这其中,超过90%使用过的铅酸电池虽有回收,但由于回收机制的不健全,个体户的泛滥,每年有几十万吨的含铅酸液绝直接倒掉。

政策引导行业发展,多家企业布局铅蓄电池回收业务。2017年1月,国务院办公厅发布的《生产者责任延伸制度推行方案》,要求生产者的责任延伸到开展生态设计、使用再生原料、规范回收利用和扩大信息公开四个方面,铅蓄电池被列入首批推行范围之内,收集、贮存、运输、利用、处置固体废物的单位和个人,必须采取防扬散、防流失、防渗漏或者其他防止污染环境的措施。政策出台后,超威、天能、骆驼、风帆等多家铅蓄电池企业已开始着手回收业务,行业有望迎来新一轮增长。

反思铅蓄电池回收的发展过程,有几点可供锂电回收借鉴和思考:

(1)重视回收体系建设。完善的回收体系是规范行业秩序,降低再生铅过程中造成的环境污染的重要方式。

(2)规模效应是降低成本的重要方式。除政策约束不到位以外,收购价格也是造成铅蓄电池市场秩序混乱的原因之一。由于个体经营商或非法企业回收工艺简单,资本开支较小,而成熟企业的回收成本、研发成本、运输与储存成本等均较高,由此造成的收购价格缺少竞争力。此种情况下,通过扩大回收体量实现规模效应是降本升效的重要途径。

(3)注重政策的整体协调性。目前相关政策对铅蓄电池的无害化资源化回收处置作出了明确要求,但配套的税收优惠等激励政策并没有落实到地,且铅蓄电池回收资质认证周期长、难度大,部分企业积极性未得到有效激发,行业活力仍有一定提升空间。

从回收技术来看,铅膏冶炼是废铅蓄电池处理的难点。铅笔膏冶炼工艺可以分为火法冶炼和湿法冶炼,目前火法冶炼是主流工艺,占据90%的市场份额,但其铅回率相对较低,同时容易产生铅粉尘污染。湿法冶炼将火法冶炼回收铅膏过程转移到液相中,利用化学方法对铅膏进行处理,以克服火法冶炼的高能耗、高铅挥发损失、高污染等缺陷,具有高效生产纯金属、产品输出量大和排放量少等优点。在环境保护要求日益严格的情况下,湿法冶炼工艺在废铅蓄电池处理领域受到越来越多的重视。

参考观研天下发布《2017-2022年中国铅酸蓄电池市场运营态势及发展定位分析报告》

图:铅蓄电池构成

图:铅酸电池构成

从回收体系来看,尽管我国废弃铅蓄电池数量庞大,但废铅酸电池回收行业仍处于无序状态。目前我国还没有由蓄电池生产商或再生铅生产厂家建成的全国性和区域性的回收网络,废旧铅酸蓄电池正规回收的比率较低,个体及其他渠道占据主导地位。而个体渠道大多属于不合法的三无企业,废电池流向不规范的再生铅企业是导致铅污染的重要因素。根据报道,2016年我国废谦虚电池生产量约为350吨,其中铅及其化合物重量约260吨,具有较高的回收利用价值。而这其中,超过90%使用过的铅酸电池虽有回收,但由于回收机制的不健全,个体户的泛滥,每年有几十万吨的含铅酸液绝直接倒掉。

政策引导行业发展,多家企业布局铅蓄电池回收业务。2017年1月,国务院办公厅发布的《生产者责任延伸制度推行方案》,要求生产者的责任延伸到开展生态设计、使用再生原料、规范回收利用和扩大信息公开四个方面,铅蓄电池被列入首批推行范围之内,收集、贮存、运输、利用、处置固体废物的单位和个人,必须采取防扬散、防流失、防渗漏或者其他防止污染环境的措施。政策出台后,超威、天能、骆驼、风帆等多家铅蓄电池企业已开始着手回收业务,行业有望迎来新一轮增长。

反思铅蓄电池回收的发展过程,有几点可供锂电回收借鉴和思考:

(1)重视回收体系建设。完善的回收体系是规范行业秩序,降低再生铅过程中造成的环境污染的重要方式。

(2)规模效应是降低成本的重要方式。除政策约束不到位以外,收购价格也是造成铅蓄电池市场秩序混乱的原因之一。由于个体经营商或非法企业回收工艺简单,资本开支较小,而成熟企业的回收成本、研发成本、运输与储存成本等均较高,由此造成的收购价格缺少竞争力。此种情况下,通过扩大回收体量实现规模效应是降本升效的重要途径。

(3)注重政策的整体协调性。目前相关政策对铅蓄电池的无害化资源化回收处置作出了明确要求,但配套的税收优惠等激励政策并没有落实到地,且铅蓄电池回收资质认证周期长、难度大,部分企业积极性未得到有效激发,行业活力仍有一定提升空间。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。