垃圾焚烧发电流程主要分为垃圾前端收集处理、垃圾发电以及末端烟气、炉渣、飞灰、处理等阶段。其中产生的污染物主要有以下几种,其中我国在尾气净化处理、炉渣飞灰处理处置上,仍与发达国家有一定差距。

参考观研天下发布《2018年中国垃圾焚烧发电行业分析报告-市场深度分析与发展前景研究》

| 产生的污染物 |

| 烟气:生活垃圾焚烧产生的烟气中含有烟尘、酸性气体、重金属及二噁英等污染物。一般废弃经吸收净化、活性炭吸附、袋式除尘器等设施处理,运用中和、吸附、过滤的原理对废气中的有害物质进行治理,达标后由烟囱排入大气中。目前喷雾干燥塔结合布袋脱酸除尘组合工艺是国内外最为广泛采用的工艺技术。 |

| 渗透液:垃圾渗透液主要产生于垃圾贮存池,是垃圾在贮存池中发酵腐烂后,由垃圾内的水分排出而造成的,其含量约占垃圾量的 10%左右,一般由废水处理站处理后排放。 |

| 炉渣:炉渣为垃圾燃烧后的残余物,主要成分为 MnO、SiO2、CaO、Al2O3、 Fe2O3 以及少量未燃烬的有机物、废金属等,占垃圾量 10%-15%左右,属于一般废弃物。炉渣一般直接填埋或利用水泥窑协同处置,也可做建材利用。 |

| 飞灰:经除尘回收的飞灰,占垃圾总量的 3%-5%,主要成为为 CaO、SiO2、Na2O、 SO3、K2O、Fe2O3、Al2O3、MgO 等,主要危害物质为重金属和二噁英,属于危险废弃物。 |

| 恶臭控制和防治:恶臭主要来自垃圾贮存池,一般采用加强密封的方式进行隔绝,同时将臭气抽到燃烧炉膛,作为助燃剂,同时达到脱臭效果。 |

据相关研究数据显示,截止到2018年上半年,全国已投运垃圾焚烧项目合计37.8万吨/日,2017年全国垃圾焚烧投产产能增速达27%。垃圾焚烧在我国经历三十年发展,存量项目高产能基数之下仍有高增长,表明垃圾焚烧项目落地进入又一个高峰期。

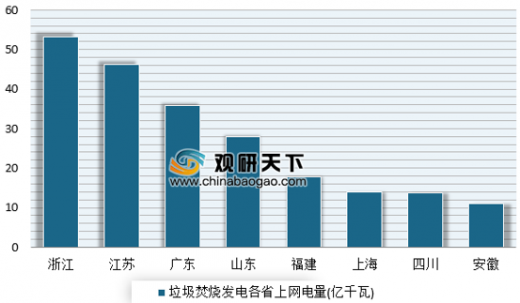

其中江浙地区的垃圾焚烧发电做得比较好。据垃圾焚烧发电各省上网电量排行榜显示,浙江、江苏和广东省位列前三。其中,浙江省以上网电量53.1亿千瓦时位列榜首。此外,浙江省在垃圾焚烧发电各省项目数量排名、垃圾焚烧发电各省装机容量排名排名均列第一。

| 行业三大通点 |

| 首先,2017年初为全面提升垃圾焚烧发电行业的环境管理整体水平,环境保护部(现生态环境部)开始组织在垃圾焚烧发电行业开展“装、树、联”工作,并要求于2017年9月30日之前全面完成“装、树、联”三项任务。业界认为,垃圾焚烧行业的环境监管已经进入了新阶段。 |

| 其次,垃圾焚烧发电行业资金实力、技术与人才储备要求高。据了解,通常一个垃圾焚烧发电厂的投资规模约为2亿元以上,且投资回收期较长。另外,经营一个垃圾焚烧厂需配备一定规模的技术人才。因此,资金实力及技术、人员储备情况,成为行业企业的核心竞争力,同时也带来一定压力。 |

| 第三,垃圾发电企业之间存在盲目竞争。面对国内垃圾焚烧市场这块大蛋糕,一些地方的垃圾焚烧项目招投标时,部分企业为了顺利中标,不断拉低垃圾处理费的补贴价格,进而形成低价投标的恶性竞争,而低廉的中标价格则为后期不规范的运营埋下伏笔。另外,个别地方在垃圾焚烧项目招标时,存在违规招标问题,这也影响了整个行业的健康、良性发展。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。