根据《风电发展“十三五”规划》,目前我国风电发展依然面临这两大核心问题:1)现有电力运行管理机制不适应大规模风电并网的需要2)经济性仍是制约风电发展的重要因素。

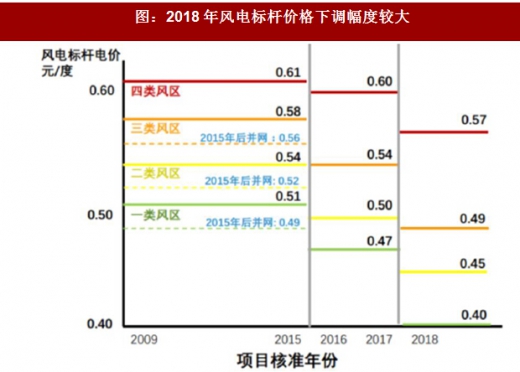

2014 年12 月31 日,发改委下发《国家发展改革委关于适当调整陆上风电标杆上网电价的通知》,2016 年1 月1 日后装机,I、II、III、IV类风区补贴分别下调0 分钱、2 分钱、2 分钱、2 分钱。

参考观研天下相关发布的《2018-2023年中国风电行业市场现状深度调研与投资前景趋势研究报告》

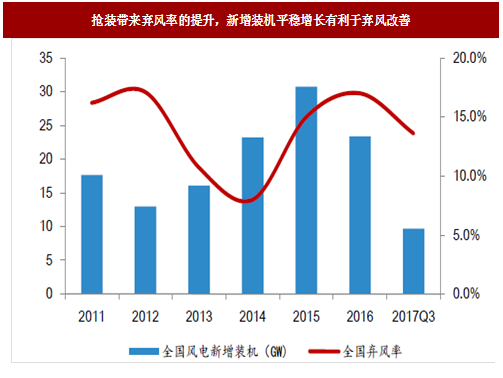

2016年1月1日以后投运的陆上风电项目适用于调整后的补贴电价,补贴下调引发大规模的抢装,根据数据,2015年当年新增装机30.75GW。快速抢装加剧了消纳问题,2016年我国弃风造成的直接经济损失达到500亿元。2016年全国平均弃风率达到17.1%,相比2015年增加2.1%,弃风现象主要发生在甘肃(弃风率43%、弃风电量104亿千瓦时)、新疆(弃风率38%、弃风电量137亿千瓦时)、吉林地区(弃风率30%、弃风电量29亿千瓦时)。当弃风率高企的时候,开发商的投资积极性差,政策监管趋严,直接影响风电新增装机。

补贴要求的改变带动新增装机稳步增长,有利于弃风限电的改善。补贴要求的改变引导市场由抢“并网”走向抢“核准”,从过去经验来看,大规模抢装有利于提升短时间内行业景气度,但是并不利于行业的长期发展。抢装总是伴随着弃风率的提升,消纳问题在很长一段时间得不到解决。大规模风机集中并网对电网结构、调峰能力以及调度能力都是很大考验。

补贴要求改为“核准”和“开工”,从开发商的角度来讲,并网工期得到延长,开发商不会在短期之内有巨大的资金压力,也不会因为抢装后的高弃风率而对风电投资产生畏难情绪。从电网的角度来讲,开机计划和发电规模可以合理安排,电网结构可以合理规划,调峰能力和调度机制可以不断调试,使供需两侧得到平衡,实现“边并网边消纳”。可以看到今年行业新增装机平稳发展,考虑到风电项目核准量和招标量居于高位,目前已核准待建设风电项目合计115GW,几乎都集中在非限电区域,2016 年国内风电设备公开招标容量达28.3GW,同比增长51.3%。预计核准的风电项目会有序、平稳地并网投运,同时弃风会明显得到改善,进一步刺激风电项目的落地。

2014 年12 月31 日,发改委下发《国家发展改革委关于适当调整陆上风电标杆上网电价的通知》,2016 年1 月1 日后装机,I、II、III、IV类风区补贴分别下调0 分钱、2 分钱、2 分钱、2 分钱。

表:2015年风电标杆上网电价下调引发抢装(2014/12/ 31方案)

参考观研天下相关发布的《2018-2023年中国风电行业市场现状深度调研与投资前景趋势研究报告》

2016年1月1日以后投运的陆上风电项目适用于调整后的补贴电价,补贴下调引发大规模的抢装,根据数据,2015年当年新增装机30.75GW。快速抢装加剧了消纳问题,2016年我国弃风造成的直接经济损失达到500亿元。2016年全国平均弃风率达到17.1%,相比2015年增加2.1%,弃风现象主要发生在甘肃(弃风率43%、弃风电量104亿千瓦时)、新疆(弃风率38%、弃风电量137亿千瓦时)、吉林地区(弃风率30%、弃风电量29亿千瓦时)。当弃风率高企的时候,开发商的投资积极性差,政策监管趋严,直接影响风电新增装机。

图:抢装带来弃风率的提升,新增装机平稳增长有利于弃风改善

2016年补贴规则调整带动新增装机平稳增长,补贴要求从“投运”改为“核准”和“开工”。2015年12月22日《国家发展改革委关于完善陆上风电光伏发电上网标杆电价政策的通知》,陆上风电一并决定2016和2018年标杆电价,补贴要求从“投运”改为“核准”和“开工”。2016年12月26日发改委在《国家发展改革委关于调整光伏发电陆上风电标杆上网电价的通知》中将I、II、III、IV类资源区的路上风电补贴价格分别下调7分、5分、5分、3分。

表:补贴要求已经从“投运”改为“核准”和“开工”

图:2018年风电标杆价格下调幅度较大

补贴要求的改变带动新增装机稳步增长,有利于弃风限电的改善。补贴要求的改变引导市场由抢“并网”走向抢“核准”,从过去经验来看,大规模抢装有利于提升短时间内行业景气度,但是并不利于行业的长期发展。抢装总是伴随着弃风率的提升,消纳问题在很长一段时间得不到解决。大规模风机集中并网对电网结构、调峰能力以及调度能力都是很大考验。

补贴要求改为“核准”和“开工”,从开发商的角度来讲,并网工期得到延长,开发商不会在短期之内有巨大的资金压力,也不会因为抢装后的高弃风率而对风电投资产生畏难情绪。从电网的角度来讲,开机计划和发电规模可以合理安排,电网结构可以合理规划,调峰能力和调度机制可以不断调试,使供需两侧得到平衡,实现“边并网边消纳”。可以看到今年行业新增装机平稳发展,考虑到风电项目核准量和招标量居于高位,目前已核准待建设风电项目合计115GW,几乎都集中在非限电区域,2016 年国内风电设备公开招标容量达28.3GW,同比增长51.3%。预计核准的风电项目会有序、平稳地并网投运,同时弃风会明显得到改善,进一步刺激风电项目的落地。

图:已核准待建设风电项目区域分布(单位:GW)

图:2016 年以来风电招标量大幅上升

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。